Khi những cái tên lớn trên thị trường fintech Việt như MoMo hay ZaloPay dù đã phần nào khẳng định được tên tuổi, nhưng vẫn chưa phổ biến như kỳ vọng, các doanh nghiệp fintech khác đã bắt đầu mở rộng ra ngoài lĩnh vực thanh toán để tìm những con đường mới, trong đó có lĩnh vực cho vay kỹ thuật số (digital lending).

Vào năm 2020, chuyên trang Tech in Asia đã trình bày chi tiết về sự khốc liệt của cuộc chiến ví điện tử tại Việt Nam. Tại thời điểm đó, ở Việt Nam có khoảng gần 40 doanh nghiệp cạnh tranh trên thị trường với những nỗ lực để tạo dựng thành công như những gì Alipay và WeChat Pay đã làm được tại Trung Quốc.

Ba năm sau, ngay cả khi các công ty hàng đầu trong nước như MoMo và ZaloPay đã vượt lên trên những đối thủ khác trên thị trường thanh toán kỹ thuật số, hai công ty này vẫn chưa đạt đến mức độ phổ biến như Alipay hay WeChat Pay làm được tại thị trường Trung Quốc.

Để phát triển, các doanh nghiệp ví điện tử cần mở rộng vượt ra ngoài phạm vi thanh toán. Điều đó giải thích tại sao ZaloPay và MoMo đã giới thiệu các tính năng như “mưa trước, trả sau” (BNPL – Buy Now Pay Later) trong vòng hai năm qua.

Những nỗ lực đa dạng hóa này cũng phản ánh một xu hướng rộng lớn hơn trên thị trường ví điện tử Việt Nam, rằng chiến trường fintech có thể đang chuyển sang một phân khúc khác – cho vay kỹ thuật số.

Một số cái tên lớn trên thị trường cho vay kỹ thuật số tại Việt Nam. (Ảnh: Tech in Asia).

Việt Nam hiện nay là một trong những quốc gia có dân số không sử dụng ngân hàng nhiều nhất trên thế giới. Theo Tech in Asia, khoảng 69% người dân Việt Nam hiện tại không được tiếp cận các dịch vụ ngân hàng.

Điều này tạo cơ hội cho các công ty fintech giúp người dân “thoái ra khỏi việc dùng tiền mặt”, cũng như cung cấp một con đường để họ có thể vay, đặc biệt là các khoản vay ngắn hạn. Mặc dù việc cho vay đối với những người không có tài khoản ngân hàng hoặc có tài khoản ngân hàng với mức bảo lãnh thấp có thể gặp rủi ro, nhưng nó có khả năng mang lại lợi nhuận cao hơn.

Một báo cáo năm 2022 của Google, Temasek và Bain and Company lưu ý rằng phân khúc cho vay tại Việt Nam có thể tăng trưởng với tốc độ tăng trưởng kép hàng năm là 56% trong giai đoạn từ năm 2022 đến năm 2025.

F88, một doanh nghiệp cho vay phi ngân hàng đang phát triển tại Việt Nam, đã nhắm đến những khách hàng gặp khó khăn trong việc vay vốn từ các ngân hàng hoặc tổ chức tài chính truyền thống. Một trong những đề xuất giá trị của F88 là nó có thể xử lý khoản vay chỉ trong 15 phút.

Trong vòng 5 tháng, công ty này đã huy động được hai vòng cấp vốn với tổng trị giá lên tới 110 triệu USD. Các báo cáo từ nhiều bên cũng tiết lộ rằng F88 đang chuẩn bị cho một đợt IPO (chào bán cổ phiếu lần đầu ra công chúng) trong nước.

Được thành lập vào năm 2013, F88 ban đầu hoạt động theo mô hình cầm đồ, nghĩa là khách hàng phải mang những vật dụng có thể thế chấp được đến để vay vốn. Kể từ đó, doanh nghiệp đã đa dạng hóa các dịch vụ của mình, bao gồm các khoản vay thế chấp quyền sở hữu xe, bảo hiểm nhân thọ và phi nhân thọ, thanh toán hóa đơn, thanh toán tiền điện thoại di động và nạp tiền vào ví điện tử.

Cho vay kỹ thuật góp phần thúc đẩy fintech Việt

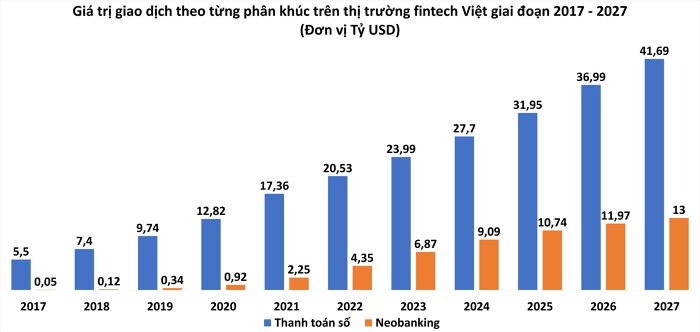

Theo báo cáo của Mordor Intelligence, quy mô thị trường fintech Việt Nam về giá trị giao dịch dự kiến tăng từ 34.501 triệu USD năm 2023 lên 63.871 triệu USD năm 2028, với tốc độ tăng trưởng kép (CAGR) là 13,11% trong giai đoạn 2023 – 2028.

Giá trị giao dịch theo từng phân khúc trên thị trường fintech Việt giai đoạn 2017 - 2027. (Nguồn: Statista - Doanh Chính tổng hợp).

Báo cáo nhận định rằng thị trường fintech đang phát triển nhanh chóng tại Việt Nam nắm giữ tiềm năng lớn cho các công ty công nghệ hỗ trợ ngân hàng số, thanh toán kỹ thuật số, chuỗi khối (blockchain) và mật mã.

Việt Nam hiện có hơn 130 công ty startup fintech phục vụ nhiều khách hàng và bao gồm nhiều loại dịch vụ khác nhau như thanh toán kỹ thuật số, tài chính thay thế, quản lý tài sản và blockchain, cùng nhiều dịch vụ khác.

Không gian fintech Việt Nam đang trong quỹ đạo tăng trưởng, với các quy định hỗ trợ, chính sách của chính phủ và sức hấp dẫn đầu tư ở khu vực châu Á. Trong những năm gần đây, công nghệ tài chính, hay fintech, đã và đang chuyển đổi một loạt các dịch vụ tài chính, được áp dụng nhanh chóng và thu hút hàng trăm tỷ USD vốn đầu tư trên toàn cầu.

Đóng góp một phần không nhỏ vào sự phát triển chung của lĩnh vực công nghệ tài chính tại thị trường Việt Nam hiện tại chính là mảng kinh doanh cho vay kỹ thuật số, hay digital lending.

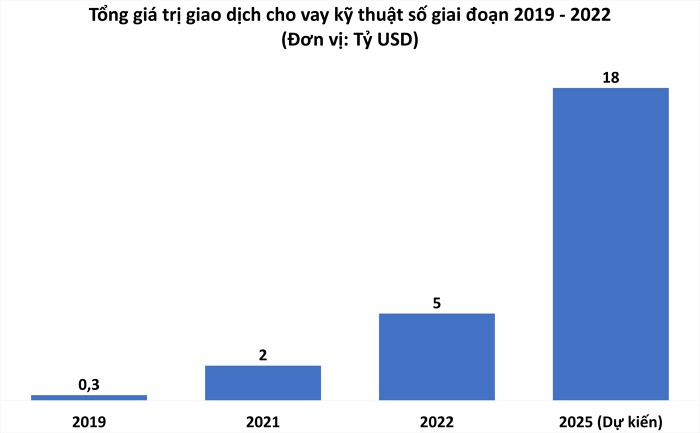

Theo dữ liệu của Statista, trong năm 2021, giá trị các khoản vay kỹ thuật số thông qua các dịch vụ tài chính tại Việt Nam ước đạt 2 tỷ USD. Đến năm 2025, giá trị sổ sách đối với các khoản vay kỹ thuật số tại Việt Nam được dự báo tăng lên mức 18 tỷ USD.

Statista nhận định rằng Việt Nam có lĩnh vực công nghệ tài chính, hay fintech đang phát triển nhanh chóng. Trong đó, thanh toán kỹ thuật số và cho vay kỹ thuật số đang là những phân khúc hàng đầu trên thị trường fintech.

Tổng giá trị giao dịch các khoản vay kỹ thuật số tại Việt Nam giai đoạn 2019 - 2025. (Nguồn: Statista - Doanh Chính tổng hợp).

Các doanh nghiệp vừa và nhỏ hưởng lợi

Chuyên trang về lĩnh vực fintech là Fintechnews của Singapore vào tháng 2 vừa qua đã có bài viết về việc cho vay kỹ thuật số giúp thúc đẩy sự phát triển của các doanh nghiệp và nhỏ (SME) tại thị trường Việt Nam.

Theo Fintechnews, giống như hầu hết các nước Đông Nam Á, các SME đóng vai trò quan trọng trong nền kinh tế địa phương của Việt Nam. Nghiên cứu về SME và chính sách khởi nghiệp ở Việt Nam của Tổ chức Hợp tác và Phát triển kinh tế (OECD) cho thấy chi tiêu cho nghiên cứu và phát triển kinh doanh của các SME còn hạn chế, nhưng dựa trên dữ liệu khảo sát, các SME địa phương dường như khá đổi mới, đặc biệt là trong sản phẩm và quy trình.

Giờ đây, hàng nghìn SME đăng ký tại Việt Nam sẽ nhận được hình thức hỗ trợ cho vay kỹ thuật số. Mối quan tâm đến khoản vay tiêu dùng và doanh nghiệp đang tăng đều đặn, cũng như số lượng các công ty fintech cho vay kỹ thuật số, cả của trong nước và quốc tế, đang mọc lên ở Việt Nam.

Do đó, các công ty fintech đang hợp tác với nhiều tổ chức, cả trong và ngoài nước, theo nhiều cách khác nhau để cung cấp các khoản tín dụng cho các doanh nghiệp vừa và nhỏ ở Việt Nam. Chẳng hạn, Sumitomo Mitsui Banking Corporation (SMBC) của Nhật Bản đã rót 1,3 tỷ yên (khoảng 10 triệu USD) vào SmartNet JSC để phát triển ứng dụng SmartPay dành cho các doanh nghiệp nhỏ và siêu nhỏ, đồng thời phát triển các giải pháp BNPL cho khoảng 667.000 nhà bán lẻ trên khắp cả nước.

Các mối quan hệ đối tác này đã củng cố năng lực cho vay kỹ thuật số để có thể hỗ trợ các SME ở Việt Nam trong việc tiếp cận các nguồn tài chính, nâng cao năng lực sản xuất và bắt tay vào các nỗ lực chuyển đổi kỹ thuật số.

Đổi lại, những điều này có thể giúp các SMe thúc đẩy quá trình chuyển đổi mà Việt Nam đang trải qua, từ xuất khẩu nguyên liệu thô sang theo đuổi cơ hội trên thị trường toàn cầu đối với các sản phẩm chế biến có giá trị gia tăng cao hơn, đồng thời tăng cường sự tham gia của Việt Nam vào chuỗi cung ứng sinh lợi trên toàn cầu.

Doanh Chính

Theo Doanh nghiệp & Kinh Doanh