Kinh tế Việt Nam hồi phục tốt trong quý I năm 2021 nhờ hoạt động xuất nhập khẩu bùng nổ.

Ảnh minh họa

Tăng trưởng GDP quý I/2021: Hồi phục tốt

Khối phân tích của Chứng khoán KB Việt Nam (KBSV) cho biết, kinh tế Việt Nam tiếp tục đà tăng trưởng tích cực trong quý I, mặc dù dịch bệnh bùng phát mạnh mẽ ngay trước giai đoạn Tết Nguyên Đán đã ảnh hưởng đáng kể đến nhu cầu tiêu dùng nội địa.

Mới đây, bộ phận phân tích của Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV) đã công bố báo cáo triển vọng kinh tế vĩ mô về triển vọng kinh tế Việt Nam quý II/2021.

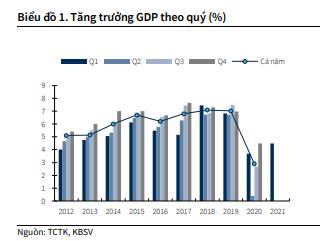

Theo số liệu từ Tổng cục Thống kê (TCTK), GDP quý I/2021 ước tính tăng 4.5% so với cùng kỳ.

Nguồn: KBSV

Mức tăng này tương đương với mức tăng trong quý IV/2020 và thấp hơn mục tiêu đặt ra trong Nghị quyết 01/NQ-CP. Tuy nhiên tốc độ này vẫn đáng khích lệ trong bối cảnh nền kinh tế chịu tác động bởi làn sóng Covid-19 lần 3 với diễn biến phức tạp. Trong đó, hoạt động xuất khẩu bùng nổ (+22% YoY) cũng như sự phục hồi trong tăng trưởng của khối đầu tư tư nhân và FDI là 2 yếu tố chính giúp Việt Nam vẫn duy trì mức tăng trên.

Nguồn: KBSV

Trong báo cáo phân tích của KBSV chỉ rõ, xét từ phía cầu, tiêu dùng bị ảnh hưởng mạnh bởi dịch Covid-19 trong khi đầu tư tư nhân và FDI cho thấy dấu hiệu hồi phục tích cực. Trong đó:

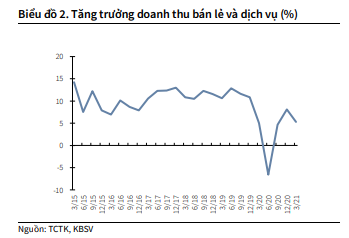

Thứ nhất, tiêu dùng cuối cùng tăng 4.6% so với cùng kỳ năm trước và thấp hơn so với mức tăng trung bình 7.5% của giai đoạn 2015 – 2019. Dịch Covid-19 bùng phát và lan rộng ngay thời điểm trước Tết Nguyên Đán khiến tăng trưởng doanh thu bán lẻ và dịch vụ trong quý I chỉ còn tăng 5.3% (so với mức 8.1% trong quý IV/2020).

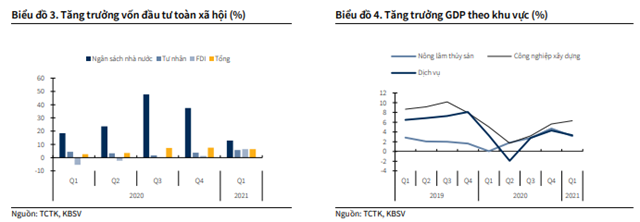

Thứ hai, Vốn đầu tư toàn xã hội trong quý I (6.3% YoY), tuy cao hơn mức tăng trung bình trong năm 2020 (2.5%), vẫn thuộc mức tăng trưởng thấp trong vòng 10 năm qua. Điểm khác biệt của tăng trưởng đầu tư trong quý I năm 2021 là không còn phụ thuộc hoàn toàn vào vốn NSNN mà đã có sự chuyển dịch sang khối tư nhân và FDI. Cụ thể, tăng trưởng đầu tư từ vốn NSNN chỉ tăng 13.0%, thấp hơn nhiều so với mức tăng trưởng trung bình 34.5% trong năm 2020. Trong khi đó, khu vực tư nhân (+6.5% YoY) tiếp tục đà tăng trưởng từ quý IV/2020 nhờ hoạt động sản xuất tích cực. Khối FDI tiếp tục duy trì mức tăng trưởng tốt, 6.3% YoY. Chỉ trong 3 tháng đầu năm, thu hút vốn đầu tư nước ngoài vào Việt Nam đạt 10.1 tỷ USD (+18.5% YoY), trong đó giải ngân FDI đạt 4.1 tỷ USD (+6.5% YoY). Kim ngạch xuất khẩu của khối FDI tăng tới 27.5% so với cùng kì, mức tăng cao nhất từ trước đến nay.

Nguồn: KBSV

Còn xét từ phía cung, khu vực dịch vụ chịu ảnh hưởng bởi dịch trong khi giá hàng hóa tăng mạnh giúp khu vực nông nghiệp và sản xuất tích cực.

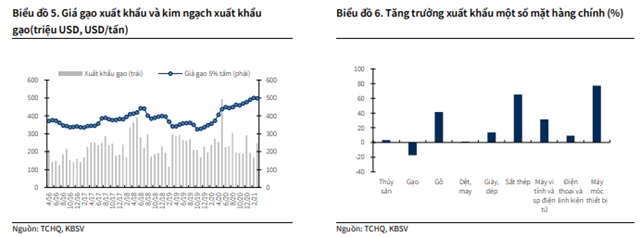

Thứ nhất, khu vực dịch vụ trong quý I/2021 tăng 3.3% (giảm từ 4.29% trong quý IV/2020). Dịch bệnh đã ảnh hưởng tới phần nào tới tăng trưởng ngành bán buôn và bán lẻ (+6.5%, từ mức +7.0% quý IV/2020) trong khi hoạt động tài chính, ngân hàng duy trì tích cực nhờ sự bùng nổ của thị trường chứng khoán (+7.4% YoY). Trong khi đó, lệnh cấm khách quốc tế đến Việt Nam vẫn được duy trì xuyên suốt trong Quý 1 và tiếp tục ảnh hưởng tới tăng trưởng ngành lưu trú và ăn uống (-4.5%), vận tải, kho bãi (-2.2%).

Thứ hai, khu vực nông, lâm nghiệp và thủy sản tăng 3.2% trong quý I, mức tăng trưởng cao nhất của quý I trong vòng 3 năm trở lại đây. Giá các mặt hàng nông, thủy sản tăng mạnh do nhu cầu hồi phục giúp hoạt động xuất khẩu sôi động. Cụ thể, giá lúa gạo duy trì mức cao nhất 8 năm trong vòng nhiều tháng qua trong khi xuất khẩu thủy sản tăng 3.3% YoY. Tuy nhiên, hoạt động xuất khẩu nông, thủy sản của Việt Nam bị ảnh hưởng đáng kể bởi tình trạng thiếu tàu, thiếu container và cước phí vận tải tăng vọt, đặc biệt là cước tàu đi Mỹ và EU.

Thứ ba, khu vực công nghiệp và xây dựng tăng 6.3%, trong đó ngành chế biến chế tạo tiếp tục là động lực chính trong tăng trưởng ở khu vực này. Chế biến, chế tạo tăng 9.5% YoY, chủ yếu là do hoạt động xuất khẩu bùng nổ ở khối doanh nghiệp FDI.

Dữ liệu về xuất khẩu cho thấy tăng trưởng tích cực của hầu hết các nhóm ngành xuất khẩu. Trong quý I, kim ngạch xuất khẩu của Việt Nam đạt 77.3 tỷ USD, tăng 22.0% so với cùng kỳ năm ngoái. Kết quả này được hỗ trợ đáng kể nhờ sự phục hồi nhu cầu tiêu dùng ở nhiều đối tác thương mại chính, trong đó xuất khẩu sang Mỹ 32.8%, Trung Quốc tăng 34.3%, EU tăng 14.2%. Tăng trưởng xuất khẩu duy trì ở mức tốt ở khu vực FDI (+28.5% YoY) khi các doanh nghiệp này sau khi chuyển dịch sản xuất sang Việt Nam đã tận dụng tốt lợi thế của chuỗi cung ứng và sự hồi phục của kinh tế toàn cầu.

Doanh nghiệp trong nước cũng đã tận dụng được phần nào lợi thế của các hiệp định thương mại, với tăng trưởng xuất khẩu 4.9% YoY. Hoạt động xuất khẩu chuyển dịch và tăng trưởng bùng nổ đối với máy móc thiết bị (+77.2%), điện tử, máy vi tính và linh kiện (+31.3% YoY), gỗ (+41.5%). Giá nguyên liệu sản xuất tăng mạnh giúp giá trị xuất khẩu các nguyên vật liệu thô tích cực, như cao su (116.5%), dầu thô (+27.7%), và sắt thép (+65.2%). Nhu cầu hồi phục toàn cầu và các gói hỗ trợ Covid-19 giúp các mặt hàng xuất khẩu chủ lực trong các năm trước đó hồi phục, bao gồm điện thoại di động và kinh kiện (+9.5%), dệt, may (1.1%) và giày dép (13.5%).

Nguồn: KBSV

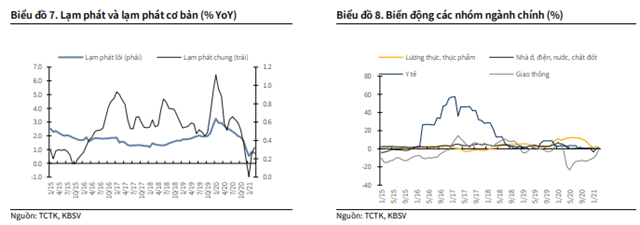

Lạm phát quý I/2020: Thấp nhất trong vòng 20 năm

Chỉ số CPI trong quý I/2020 giảm xuống mức thấp nhất trong vòng 20 năm qua. Lạm phát bình quân chỉ tăng 0.3%, chủ yếu do mức nền cao trong 2 tháng đầu quý I/2020. Nếu tính theo tháng, lạm phát tăng dần và bắt đầu phản ánh phần nào mức nền thấp của giá xăng dầu trong năm 2020 do tác động của dịch Covid. Lạm phát cơ bản có diễn biến tương đồng với lạm phát chung, với CPI lõi bình quân là 0.7%, mức thấp nhất từ năm 2015.

Trong Quý 1/2021, các yếu tố chính tác động tới CPI bao gồm:

Thứ nhất: Giá nhóm lương thực tăng 6.7%, chủ yếu do giá gạo tăng tới 8.6%, làm CPI chung tăng 0.2 điểm phần trăm;

Thứ hai: Giá nhóm giáo dục tăng 4.1%, do ảnh hưởng từ đợt tăng học phí năm học mới 2020-2021 theo lộ trình của Nghị định số 86/2015/NĐ-CP;

Thứ ba: Giá nhóm nhà ở và dịch vụ giảm 0.8% do giá điện sinh hoạt bình quân giảm 7.2%, làm CPI chung giảm 0.2 điểm phần trăm;

Thứ tư: Giá nhóm giao thông giảm 5.1% do giá xăng dầu giảm 9.5%, giúp CPI chung giảm 0.3 điểm phần trăm.

Nguồn: KBSV

Chính sách tiền tệ quý I/2020: Thận trọng

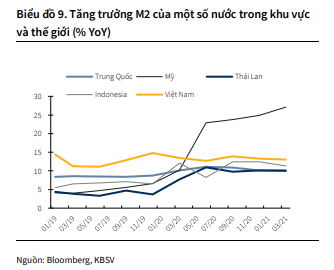

Chính sách tiền tệ trong quý I/2021 vẫn nhất quán với chính sách NHNN theo đuổi trong năm 2020, với xu hướng thận trọng hơn dưới áp lực của lạm phát kỳ vọng. Cụ thể, trái với xu hướng mở rộng cung tiền như các NHTW các nước trong khu vực và thế giới, tăng trưởng M2 của Việt Nam vẫn được duy trì ổn định quanh mức 10 – 14%.

Nguồn: KBSV

Như đã phân tích trong các báo cáo trước, các chính sách tiền tệ nhằm đối phó với dịch Covid-19 của NHNN vẫn ở mức nhẹ hơn so với các nước trong khu vực và chủ yếu sử dụng nguồn lực từ các NHTM, do vậy mức tác động đến cung tiền là không lớn. Chúng tôi đánh giá đây là những chính sách phù hợp với điều kiện kinh tế của Việt Nam, mang tính chất nới lỏng có kiểm soát nhằm tránh những hệ lụy về sau như nợ xấu và bong bóng giá tài sản như giai đoạn 2009 – 2011.

Nguồn: KBSV

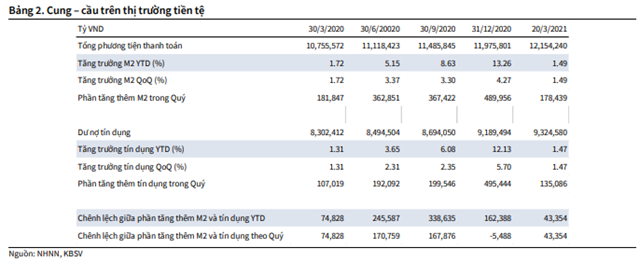

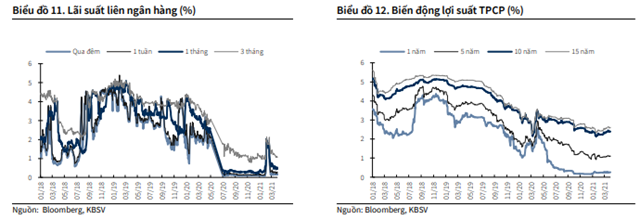

Thanh khoản hệ thống trong quý I, duy trì ở trạng thái dồi dào ngoại trừ giai đoạn trước Tết Nguyên Đán và chênh lệch phần tăng thêm M2 và tín dụng ở trạng thái dương.

Nguồn: KBSV

Tuy nhiên, nếu so với 2020, trạng thái thanh khoản đã kém dồi dào hơn do: 1) Tín dụng hồi phục; 2) NHNN không còn thực hiện nghiệp vụ bơm tiền đồng thông qua mua ngoại tệ. Điều này cũng tác động đến mặt bằng lãi suất liên ngân hàng và lợi suất TPCP, tuy vẫn ở mức thấp trong lịch sử nhưng đã nhích tăng nhẹ so với giai đoạn cuối năm 2020.

Nguồn: KBSV

Mặt bằng lãi suất huy động hầu như đi ngang trong Quý 1, ở mức 3.0-4.0%/năm với kỳ hạn dưới 6 tháng, 3.5-5.5%/năm với kỳ hạn 6 đến dưới 12 tháng và 4.6- 6.0%/năm với kỳ hạn 12 tháng trở lên. Lãi suất cho vay cũng ở trạng thái ổn định, không có nhiều thay đổi so với cuối năm 2020. Cụ thể, ngoài VCB áp dụng giảm lãi suất cho toàn bộ dư nợ bị ảnh hưởng bởi Covid và BIDV triển khai gói tín dụng hỗ trợ doanh nghiệp vừa và nhỏ kéo dài đến 30/9/2021, một số NHTM cũng điều chỉnh giảm lãi suất cho vay từ 10-40bps nhưng chỉ với thời gian ưu đãi ngắn, trong 6-12 tháng đầu.

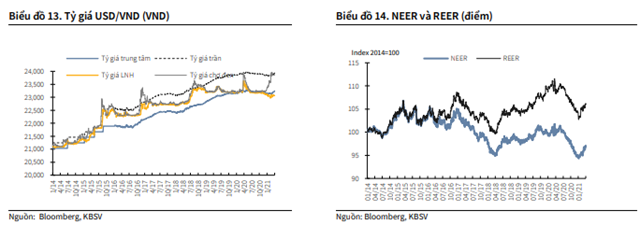

Tỷ giá USD/VND: Khoảng cách tăng giữa thị trường liên ngân hàng và chợ đen

Tỷ giá USD/VND liên ngân hàng liên tục giảm trong quý I và chỉ nhích tăng nhe vào cuối tháng 3 do áp lực tăng giá từ đồng USD. Diễn biễn này là do NHNN chuyển từ mua ngoại tệ bổ sung giao ngay sang mua kỳ hạn để bổ sung dự trữ ngoại hối kể từ tháng 1/2021 và tần suất mua ngoại tệ kỳ hạn cũng giảm từ hàng ngày sang hàng tuần. Tính đến cuối tháng 3, tỷ giá trung tâm tăng 0.5% YTD trong khi tỷ giá liên ngân hàng giảm 0.1%. Tỷ giá niêm yết tại các NHTM cũng có xu hướng tương đồng, hiện ở mức 22,970/23,180 do nguồn cung ngoại tệ dồi dào nhờ cán cân thương mại thặng dư (ước tính 2.0 tỷ USD cho quý I). Cụ thể, do nguồn cung ngoại tệ dư thừa, KBSV quan sát trong quý I có khoảng 6.5 tỷ USD được NHTM bán kỳ hạn cho NHNN.

Chênh lệch giá vàng trong nước – quốc tế nới rộng lên 5 -7 triệu đồng/lượng; nhu cầu tích trữ tăng mạnh sau Tết trong khi nguồn cung hạn chế (SJC là đơn vị sản xuất vàng miếng độc quyền của NHNN) và vàng là loại hàng hóa không được nhập khẩu chính ngạch khiến nhu cầu nhập lậu vàng tăng mạnh. Đây là lý do đẩy tỷ giá trên thị trường tự do tăng mạnh trong thời gian qua. Tính đến hết tháng 3, tỷ giá mua/bán là 23,800/23,850, tăng 2.0% so với cuối năm 2020.

Xu hướng tăng của đường NEER và REER quay trở lại từ cuối tháng 2, phản ánh diễn biến biến tăng giá của đồng USD trên thế giới. Kết hợp với khoảng cách giữa tỷ giá chợ đen và tỷ giá liên ngân hàng được nới rộng, áp lực phải phá giá VND càng rõ nét hơn.

Nguồn: KBSV

Từ ngày 31/12/2020, NHNN ngừng niêm yết tỷ giá giao ngay tại Sở Giao dịch và ngừng hoạt động mua ngoại tệ giao ngay. Bên cạnh đó, từ ngày 4/1/2021, NHNN sẽ thực hiện mua ngoại tệ kỳ hạn 6 tháng (thay vì kỳ hạn 3 tháng như trước) có hủy ngang với tỷ giá mua kỳ hạn là 23,125 VND/USD. Mỗi tổ chức tín dụng chỉ được hủy ngang một lần và toàn bộ giá trị giao dịch đối với mỗi hợp đồng bán ngoại tệ cho NHNN.

Sau đó, NHNN cũng đã điều chỉnh tần suất giao dịch từ hàng ngày sang hàng tuần. Phương thức điều hành tỷ giá này là định hướng điều hành theo “luồng tiền” (flow) trong một khoảng thời gian (6 tháng), thay vì phải tập trung mua hay bán để can thiệp thị trường như cáo buộc từ phía Mỹ. Yếu tố cho phép NHTM hủy ngang mang tính then chốt, giúp các NHTM có thể linh hoạt điều chỉnh trạng thái ngoại hối theo điều kiện ngoại tệ vốn vào/ra mà không cần có sự can thiệp trực tiếp của NHNN.

Trong trường hợp tỷ giá giao ngay tại thời điểm đáo hạn hợp đồng thấp hơn giá kỳ hạn (23,125), NHTM có thể thực hiện hợp đồng và điều này đồng nghĩa với việc bơm lượng lớn VND vào thị trường và tỷ giá trên thị trường sẽ đi ngang hoặc tăng.

Trong trường hợp tỷ giá giao ngay tại thời điểm đáo hạn hợp đồng cao hơn hơn giá kỳ hạn (23,125), NHTM có thể hủy hợp đồng kỳ hạn. Như vậy, tỷ giá trong cả 2 trường hợp đều có xu hướng tăng, phù hợp với mục tiêu xuất khẩu và NHNN cũng không trực tiếp thao túng tiền tệ như cáo buộc từ Mỹ.

Theo báo cáo triển vọng kinh tế vĩ mô của Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV) đã cập nhật, chúng tôi sẽ tiếp tục thông tin đến quý độc giả trong bài viết tiếp theo: 'Triển vọng vĩ mô 2021: Tăng trưởng 2021 dự báo đạt 6.5%’.

Tạ Thành

Theo KTDU