Cổ phiếu Hòa Phát tăng hơn 33% kể từ hồi tháng 5 và liên tục chạm các mốc đỉnh mới trong lịch sử. Trong điều kiện giá thép xây dựng được dự báo có thể tiếp tục tăng mạnh từ nay đến cuối năm và nhu cầu thép còn đang rất lớn, cổ phiếu HPG được giới đầu tư kỳ vọng sẽ tiếp tục bứt phá. Tuy nhiên, bức tranh Hòa Phát có phải toàn những gam màu sáng?

Kết quả kinh doanh của Hòa Phát được đánh giá sẽ rất khả quan khi mà giá thép được dự báo sẽ tăng mạnh từ nay đến cuối năm

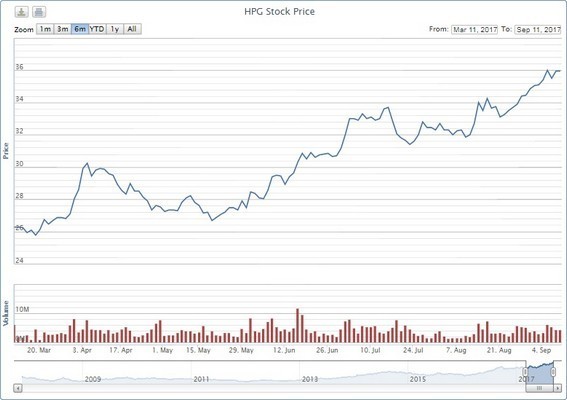

11 phiên tăng điểm, từ mức giá 32.900 đồng/cp, có thời điểm cổ phiếu HPG của CTCP Tập đoàn Hòa Phát vươn lên mức 36.000 đồng/cp (tăng 9,4%) và hiện tại đang dao động quanh ngưỡng 35.300 đồng/cp sau một vài phiên đều chỉnh.

Diễn biến giá cổ phiếu HPG kể từ tháng 3 (Nguồn: VNDirect)

HPG cùng với nhiều mã vốn hóa lớn khác như SAB, MSN, VIC… là các cột trụ chính duy trì đà tăng điểm của thị trường, giúp VN-Index phá thành công cột mốc 800 điểm trong gần 10 năm.

Nhìn lại quá trình tích lũy có thể thấy cổ phiếu Hòa Phát bắt đầu màn leo dốc từ hồi tháng 5, với mức giá thời điểm đó khoảng 27.000 đồng/cp. Đến nay sau 4 tháng, HPG tăng trưởng hơn 33%, đạt mức giá cao nhất trong lịch sử (đã chiều chỉnh).

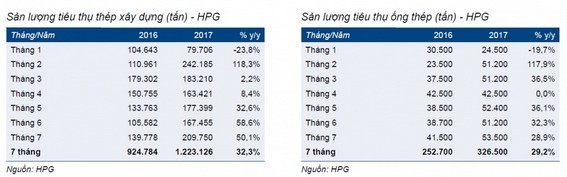

Sản lượng thép xây dựng 8 tháng tăng 32%

Quý II/2017, doanh thu toàn Tập đoàn Hoà Phát đạt 10.700 tỷ đồng và lợi nhuận sau thuế hơn 1.530 tỷ đồng. Lũy kế 6 tháng đầu năm, Tập đoàn đạt doanh thu hơn 21.000 tỷ đồng và lợi nhuận sau thuế 3.470 tỷ đồng, tăng tương ứng 36% và 14% so với cùng kỳ 2016.

Thép xây dựng và ống thép tiếp tục là các sản phẩm đóng góp chính vào của Hòa Phát 6 tháng đầu năm.

Sản lượng tiêu thụ các mặt hàng thép thành phẩm của HPG (Nguồn: HPG)

Mới đây nhất, báo cáo kết quả kinh doanh 8 tháng, tổng lượng thép xây dựng Hòa Phát được đưa ra thị trường là 192.600 tấn, tăng 31% so với cùng kỳ năm trước và duy trì thị phần xấp xỉ 24%. Lũy kế 8 tháng, Hòa Phát đã tiêu thụ hơn 1,4 triệu tấn thép xây dựng các loại, tăng 32% so với cùng kỳ năm 2016.

Theo lãnh đạo Thép Hòa Phát, từ nửa cuối tháng 9 trở đi, khả năng thị trường sẽ tiêu thụ tốt hơn khi tháng 7 âm lịch qua đi và thời tiết dần ít mưa hơn, tạo điều kiện cho các công trình xây dựng dân dụng và các dự án đẩy mạnh tiến độ thi công.

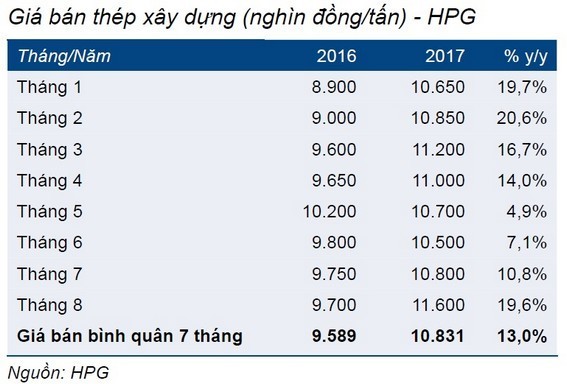

Giá thép tăng mạnh kể từ đầu năm

Do giá phôi thép, thép phế tăng mạnh và liên tục nên các nhà sản xuất phải điều chỉnh tăng giá thép thành phẩm để bù lại chi phí giá thành. Theo báo cáo của hiệp hội Thép Việt Nam (VSA), các nhà máy phía Bắc tăng giá 4 lần, mức tăng gộp giao động trong khoảng 750 - 850 VNĐ/kg trong tháng 7 từ mức giá 10.300 VNĐ/kg lên 11.150 VNĐ/kg.

Cùng lúc đó, các nhà máy phía Nam tăng giá 3 - 4 lần, mức tăng gộp từ 900 đến 1.200VNĐ/kg, từ 10.450 VNĐ/kg lên 11.150 VNĐ/kg và 11.400 VNĐ/kg.

So sánh giá thép thành phẩm của HPG (Nguồn: HPG)

VSA cho biết một số yếu tố tác động đến giá thép xây dựng trong nước như giá thép phế, giá phôi thép tăng, giá than cốc…

Diễn biến giá nguyên vật liệu sản xuất thép (Nguồn VSA)

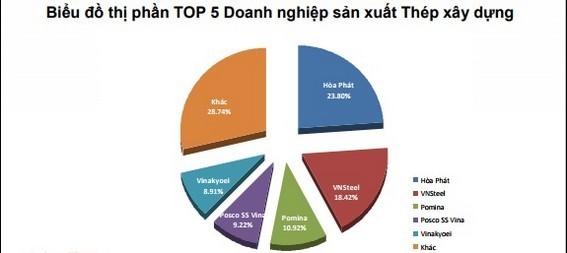

Hiện tại, 5 doanh nghiệp đứng đầu trong danh sách các công ty sản xuất thép xây dựng bao gồm Hòa Phát (thị phần 23,8%), VNSteel (18,4%), Pomina (10,9%), Posco SS Vina (9,2%), Vinakyoei (8,9%), các doanh nghiệp khác (28,7%).

Thị phần thép xây dựng tại Việt Nam (Nguồn: VSA)

Trong khi tình hình giá nguyên vật liệu tăng mạnh kể từ đầu năm thì giá mua quặng sắt của HPG được cố định ở mức 48 USD, báo cáo của Công ty chứng khoán TP HCM (HSC) cho hay. Trước đó, để giảm thiểu rủi ro trong tương lai, HPG đã ký kết các hợp đồng cố định giá khi mua quặng sắt kể từ năm 2016.

Về tình hình tồn kho của Hòa Phát, công ty đang duy trì tồn kho dao động từ 8,89 - 15,12 tuần trong 8 năm qua theo thống kê hàng quý. Xét riêng nguyên liệu thô, HPG duy trì lượng tồn kho tương đương 4,09 - 9,19 tuần.

Tuy nhiên, mọi thứ có phải đều cùng gam màu sáng?

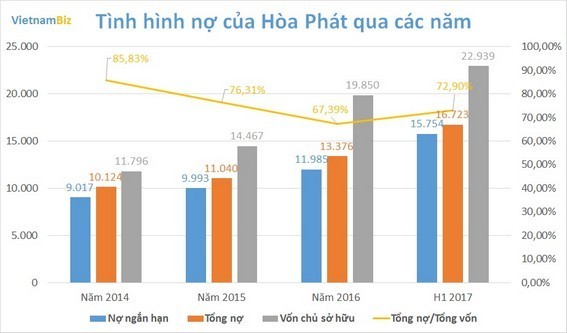

Nợ phải trả hơn 16.700 tỷ đồng, tăng cao trở lại

Báo cáo tài chính của Hòa Phát cho thấy, biên lợi nhuận gộp công ty giảm đáng kể từ 32% trong quý II/2016 xuống còn 20,6% trong quý II/2017, tương đương biên lợi nhuận gộp bình quân quý trong 4 năm qua là 21%. Nguyên nhân dẫn đến sự sụt giảm mạnh của biên lợi nhuận gộp do thời điểm quý II/2016 Hòa Phát có giá bán trung bình quý tăng 10% so với quý trước đó, ngoài ra giá dự trữ quặng sắt thấp hơn 30% so với trung bình thị trường.

Một vấn đề nổi cộm khác của HPG là chi phí lãi vay cũng tăng 93% so với cùng kỳ, tương đương với 63 tỷ đồng, do tổng nợ vay tăng thêm 4.000 tỷ đồng để huy động vốn cho dự án Dung Quất, một dự án lớn với tổng mức đầu tư 52.000 tỷ (trong đó tổng vốn đầu tư tài sản cố định 40.000 tỷ đồng).

Tình hình nợ của Hòa Phát qua các năm (đơn vị: tỷ đồng)

Cả nợ vay ngắn hạn và tổng nợ vay của Hòa Phát đều tăng qua từng năm, đi cùng với đó công ty cũng gia tăng lượng vốn chủ sở hữu, tính đến thời điểm 30/6/2017, vốn chủ của HPG đạt con số 22.939 tỷ đồng (tăng 94,5% so với thời điểm năm 2014).

Xét tỷ số tổng nợ/vốn chủ sở hữu, giai đoạn 2014 - 2016 chứng kiến việc Hòa Phát giảm được hệ số nợ này từ gần 86% xuống còn 67,4% (giảm gần 20% chỉ trong 2 năm). Tuy vậy việc vay thêm 4.000 tỷ đồng phục vụ cho dự án Hòa Phát Dung Quất khiến cho hệ số này tăng trở lại gần 73%, bất chấp việc HPG tăng vốn thêm gần 3.000 tỷ đồng trong 6 tháng đầu năm.

Tại ngày 30/6/2017, các khoản vay ngắn hạn bằng VNĐ và USD với giá trị ghi sổ tương ứng 5,9 triệu USD và 126 triệu USD (tương đương 334 tỷ đồng và 4.172 tỷ đồng) được đảm bảo bằng một số hàng tồn kho (giá trị 1.845 tỷ đồng), tài sản cố định (giá trị 4.040 tỷ đồng) và chi phí trả trước của Tập đoàn và một lượng cổ phiếu HPG được sở hữu bởi các thành viên Hội đồng quản trị được đem ra thế chấp các khoản vay tại ngân hàng.

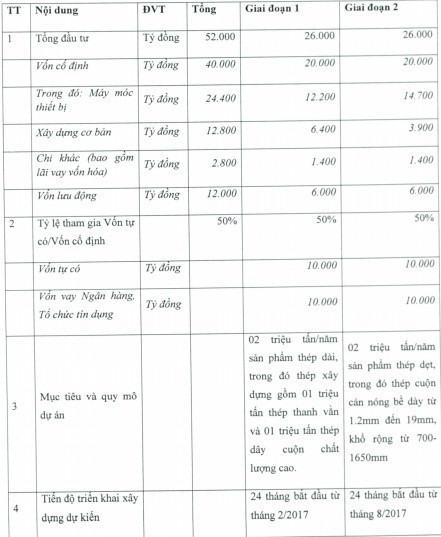

Theo kế hoạch, dự án Hòa Phát chia làm 2 giai đoạn, mỗi giai đoạn có tổng vốn đầu tư 26.000 tỷ đồng, trong đó, vốn cố định 20.000 tỷ đồng và vốn lưu động 6.000 tỷ đồng. Tỷ lệ vốn tự có trên vốn cố định là 50%:50%. Giai đoạn 1 bắt đầu tiến hành từ tháng 2/2017 dự kiến kéo dài trong 2 năm.

Tuy nhiên tính đến thời điểm 30/6/2017, chi phí xây dựng dở dang tại dự án Gang thép Dung Quất mới chỉ đạt gần 260 tỷ đồng. Nghĩa là Hòa Phát sẽ còn rất nhiều việc phải làm trong giai đoạn 1 năm rưỡi sắp tới.

Kế hoạch triển khai dự án Hòa Phát Dung Quất

Hòa Phát cho biết, các thủ tục pháp lý để triển khai dự án, chọn nhà thầu tư vấn giám sát thi công, nhà thầu cung cấp lắp đặt thiết bị chính của dự án hiện đã hoàn thành. Công ty đang đàm phán với đối tác châu Âu về hạng mục chiếm tỷ trọng lớn nhất trong tổng đầu tư giai đoạn 2 của dự án là thiết bị dây chuyền công nghệ thép dẹt cán nóng, công suất 2 triệu tấn/năm, dự kiến sẽ chọn nhà thầu thiết bị này trong tháng 9/2017.

Biên lợi nhuận mảng nông nghiệp chưa đầy 1%

Xét về mảng nông nghiệp, Tập đoàn cũng đã rót gần 1.020 tỷ đồng vào dự án nông nghiệp. Hòa Phát đang sở hữu 2 nhà máy thức ăn chăn nuôi đang hoạt động với tổng công suất 600.000 tấn tại miền Bắc và một nhà máy tại miền Nam chuẩn bị chạy thử. Đàn gia súc hiện tại của Hòa Phát gồm heo, bò và gà đẻ trứng.

Kế hoạch phát triển đàn heo đạt 1 triệu tấn heo, VDSC cho rằng, Hòa Phát sẽ cần một thời gian khá lâu để hoàn thành. Quý II vừa qua, doanh thu mảng nông nghiệp đạt khoảng 530 tỷ đồng, lợi nhuận sau thuế đạt chỉ hơn 1 tỷ đồng; tương ứng biên lợi nhuận đạt chưa đầy 0,3%, cùng kỳ cũng chỉ khoảng 1,2%.

Bạch Mộc

Theo KTTD, Vietnambiz