VCSC cho rằng áp lực giảm lợi suất lớn nhất của HD Saison nằm trong mảng cho vay ngoài tiền mặt, tuy nhiên xu hướng thu hẹp lợi suất này sẽ chững lại trong năm 2019.

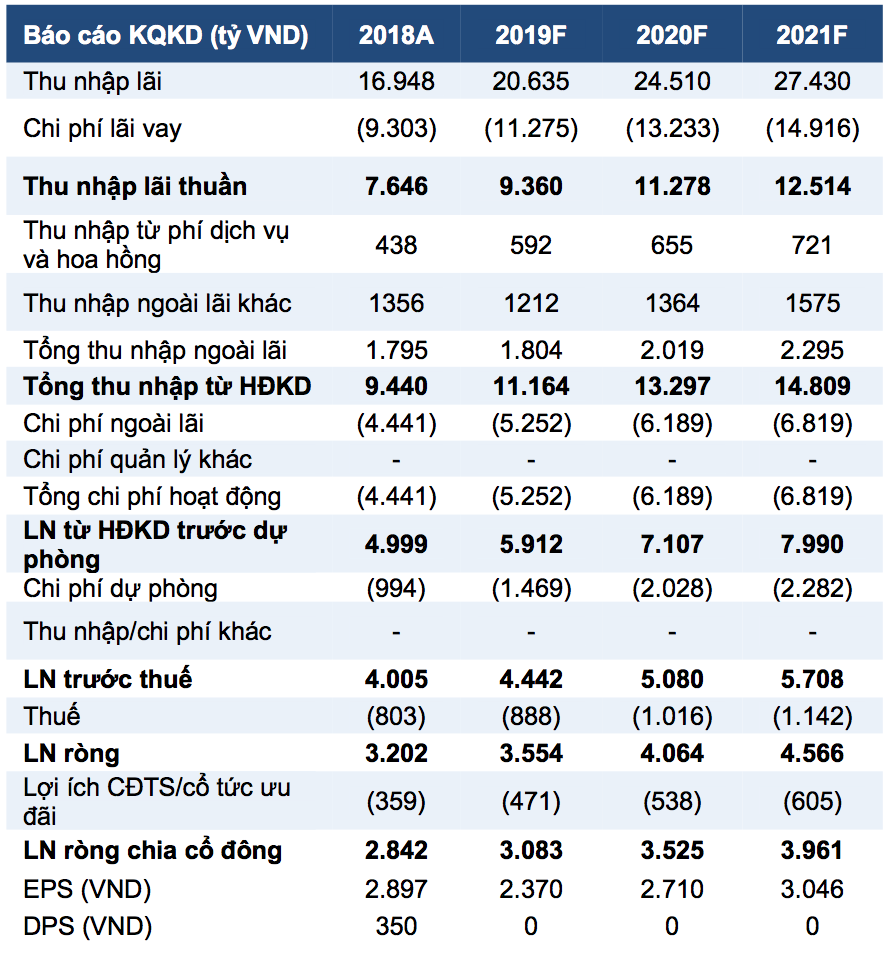

Theo nhận định mới đây nhất, CTCP Chứng khoán Bản Việt (VCSC) đã thực hiện điều chỉnh tăng dự báo lợi nhuận của Ngân hàng TMCP Phát triển TP HCM (HDBank - Mã: HDB) với lợi nhuận các năm 2019, 2020, và 2021 tăng trưởng lần lượt 11%, 14,4% và 12,4%. Lợi nhuận trước thuế của HDBank ước đạt lần lượt là 4.442 tỉ đồng, 5.080 tỉ đồng và 5.708 tỉ đồng.

Việc điều chỉnh tăng này là do VCSC dự tính thu nhập phí thuần của ngân hàng sẽ tiếp tục tăng khả quan trong ngắn hạn. Trong năm 2018, thu nhập phí thuần của HDBank đã vượt dự báo của VCSC trước đó 30%.

Các chuyên gia VCSC cũng nhận định công ty con mảng tài chính tiêu dùng (HD Saison) tiếp tục ảnh hưởng đến triển vọng ngân hàng hợp nhất.

Thị trường tài chính tiêu dùng ngày càng cạnh tranh khốc liệt với sự tham gia thêm của những gương mặt mới như Shinhan Finance và Lotte Card. Cùng với đó là sự thu hẹp trong lợi suất tín dụng cả HD Saison và FE Credit. Đáng chú ý, mức giảm ở HD Saison năm 2018 là hơn gấp đôi so với FE Credit.

Điều này khiến VCSC cho rằng áp lực giảm lợi suất lớn nhất nằm trong mảng cho vay ngoài tiền mặt vì tính đến cuối năm 2018, khoảng 83% dư nợ của FE Credit là cho vay bằng tiền mặt hoặc cho vay thông qua thẻ tín dụng.

Tuy nhiên, VCSC đánh giá xu hướng thu hẹp lợi suất này sẽ chững lại trong năm 2019.

Dự báo kết quả kinh doanh của HDBank qua các năm

Nguồn: VCSC

Nguồn: VCSC

Trúc Minh

Theo Kinh tế & Tiêu dùng