ĐS&TD - Khẳng định thiệt hại sau trận mưa dông, lốc kèm theo sấm sét đã làm hệ thống điện cửa hàng bị cháy, hư hỏng nhiều tài sản, thiết bị… nằm trong danh mục tài sản đã ký hợp đồng bảo hiểm cháy nổ với Bảo hiểm PVI Thăng Long, bà Huyền đã thực hiện thủ tục đúng quy trình, nhiều lần làm việc với đại diện hãng bảo hiểm này nhưng PVI vẫn kiên quyết từ chối bồi thường với lý do thiệt hại do “sét đánh gián tiếp” chứ không phải “sét đánh trực tiếp”…

Tài sản, thiết bị nằm trong danh mục bà Huyên đã mua bảo hiểm với PVI Thăng Long bị hư hỏng nặng

Phản ánh đến Báo Đời sống & Tiêu dùng, bà Nguyễn Thị Kim Liên (trú tại phố An Dương Vương, quận Tây Hồ, TP Hà Nôi) và bà Bùi Thị Thanh Huyền (phường Mễ Trì, quận Bắc Từ Liêm, Hà Nội) cho biết, năm 2014, bà Liên và bà Huyền đã ký hợp đồng tham gia bảo hiểm và thụ hưởng bảo hiểm hợp pháp theo hợp đồng bảo hiểm số: C/TSKT/02/26/14 và xác nhận quyền thụ hưởng bảo hiểm số 14/02/26/TSTH/PC00307 với Công ty bảo hiểm PVI Thẳng Long (số 154 Nguyễn Thái Học, quận Ba Đình, Hà Nội) về phòng chống cháy nổ cho nhà hàng của mình tại số 16/144 An Dương Vương, quận Tây Hồ, TP Hà Nội.

Ngày 9/5/2015 do mưa dông, gió lốc kèm mưa to sấm sét trong khu vực khiến hệ thống điện nhà hàng của bà Liên và bà Huyền nổ, chập cháy... cây gãy cành rơi xuống mái nhà gây sụt, vỡ ngói và một số tài sản thiết bị bị cháy nổ hư hỏng.

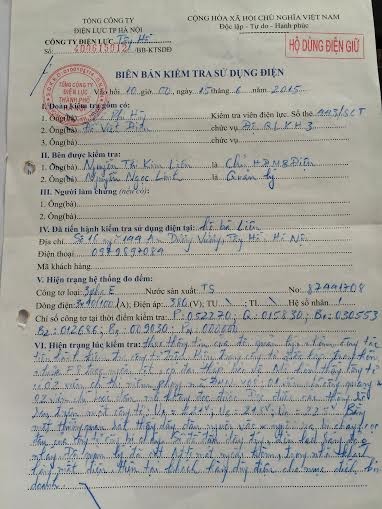

Biên bản kiểm tra sử dụng điện của Điện lực quận Tây Hồ, xác định nguyên nhân chập cháy

Nhận thấy những tài sản bị hư hỏng đều nằm trong danh mục đã mua bảo hiểm phòng ngừa, bà Huyền đã thông báo với báo hiểm PVI Thăng Long để làm các thủ tục giải quyết.

“Tuy nhiên, hơn 02 tháng liên lạc, thúc giục, bà Huyền mới nhận được phản hồi của Bảo hiểm PVI thông qua email của nhân viên bán bảo hiểm Nguyễn Tiến Đạt với nội dung từ chối bảo hiểm các tài sản bị hư hỏng”, bà Huyền bức xúc.

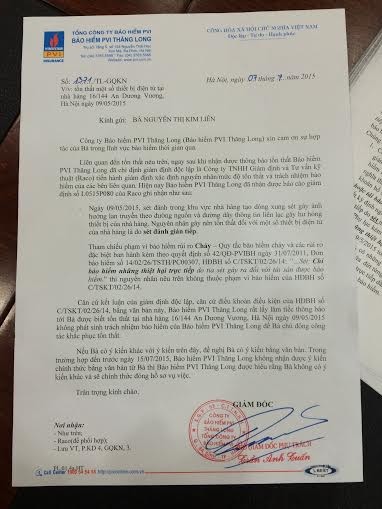

Văn bản số 1371/TL-GQKN mà nhân viên Đạt gửi cho khách hàng nêu: “Ngày 9/5/2015, sét đánh trong khu vực nhà hàng tạo dòng xung sét ảnh hưởng lan truyền theo đường nguồn và đường dây thông tin liên lạc gây hư hỏng và cháy các thiết bị... Nguyên nhân gây nên tổn thất đối với một số thiết bị điện tử của nhà hàng là do sét đánh gián tiếp. Tham chiếu phạm vi bảo hiểm rủi do cháy – quy tắc bảo hiểm cháy và các rủi ro đặc biệt ban hành kèm theo quyết định số 42/QĐ-PVIBH ngày 31/07/2011 đơn bảo hiểm số 14/02/26/TSTH/PC00307, HĐBH số C/TSKT/02/26/14: “... Sét chỉ bảo hiểm những thiệt hại trực tiếp do tia sét gây ra đối với tài sản được bảo hiểm” thì nguyên nhân trên không thuộc phạm vi bảo hiểm của HĐBH số C/TSKT/02/26/14”.

Văn bản trả lời về việc không bồi thường thiệt hại của PVI khiến khách hàng bức xúc

Lý giải trên của PVI Thăng Long khiến bà Huyền không đồng ý. Theo bà Huyền, sáng 09/5/2015 xuất hiện mưa giông, gió lớn kèm theo tiếng nổ lớn... xảy ra tại khu vực (đã có xác nhận của UBND phường Phú Thượng) dẫn đến hệ thống điện bị chập cháy, một số máy móc thiết bị của nhà hàng bị chập cháy, nổ và hư hỏng... bà Huyền đã thông báo với đơn vị bảo hiểm và bên bảo hiểm đã cử cán bộ xuống để ghi nhận sự việc trên sau đó đã làm đầy đủ các thủ tục theo hướng dẫn của đơn vị bảo hiểm.

“Chúng tôi không thể biết nguyên nhân trực tiếp nào dẫn đến rủi ro trên nhưng ai cũng có thể bằng mắt thường nhìn thấy rằng: “toàn bộ rủi ro này là do trận mưa giông gió lớn gây nên”. Vì vậy lý do mà phía PVI Thăng Long từ chối bồi thường và kết luận mọi cháy nổ thiết bị của nhà hàng là do tia sét gián tiếp là không hợp lý”, bà Huyền khẳng định.

Cũng theo bà Huyền, sau thời điểm xảy ra sự việc, bà Huyền đã có thông báo với Điện lực quận Tây Hồ và thông qua giám định, kiểm tra và Điện lực Tây Hồ kết luận theo biên bản số 40061502/BB – KTSDĐ: “bằng mắt thường quan sát thấy dây nguội đầu vào, nguội đầu ra bị cháy, cọc đấu công tơ cũng cháy...”.

Bà Huyền nói rằng, theo kết luận của Điện lực Tây Hồ thì nguyên nhân dẫn đến cháy các thiết bị là do giông gió giật gây chập điện dẫn đến cháy các thiết bị vì 2 dây lửa còn lại có thể dẫn đến hiện tượng xung điện. Thậm chí trong khuôn viên nhà có những thiết bị như chuông, máy chấm công, máy tính cháy đen, dây cháy thành tia lửa đứt từng đoạn bung, bắn khỏi vị trí; ngoài sân, ngọn cây cau vua bị xẻ toạc... như vậy nguyên nhân trực tiếp dẫn đến nổ, chập cháy và hư hỏng các thiết bị là do mưa lớn, giông gió và thậm trí có thể cả tia sét trực tiếp gây ra. Do đó những nguyên nhân này hoàn toàn thuộc phạm vi được bảo hiểm theo hợp đồng và theo giấy chứng nhận bảo hiểm số: 14/02/26/TSTH/PC00307 mục Phạm vi bảo hiểm: 1(A): Cháy; 2(B): Nổ; điểm 5(N): Giông bão, lũ lụt. Các nguyên nhân trên cũng không nằm trong điều khoản bị loại trừ và hoàn toàn nằm trong phạm vi bảo hiểm theo hợp đồng.

“Mặt khác trong tất cả các điều khoản của hợp đồng số C/TSKT/02/26/14, theo Quy tắc bảo hiểm kèm theo số 42, theo Phụ Lục hợp đồng... thì phía bảo hiểm PVI Thăng Long không có định nghĩa thế nào là sét đánh trực tiếp thế nào là sét đánh gián tiếp. Trong khi đó theo Điều khoản bổ sung kèm theo hợp đồng tại: Khoản 2, Điều 8 quy định: “Cung cấp bảo hiểm hoặc tái bảo hiểm cho những rủi ro sau: - Cháy, sét, nổ”, đồng thời cũng không hề có bất kỳ định nghĩa nào trong hợp đồng giải thích về sét trực tiếp hay gián tiếp. Điều đó có nghĩa mọi rủi ro trực tiếp do tia sét nói chung đều nằm trong phạm vi bảo hiểm.

Đối chiếu điểm 5.2 Điều 5 của hợp đồng bảo hiểm hiểm quy định: PVI thanh toán toàn bộ tiền bồi thường trong vòng 15 ngày làm việc kể từ ngày PVI nhận đủ hồ sơ hợp lệ. Như vậy khi sự cố xảy ra chúng tôi đã thông báo đúng thủ tục và hoàn thiện hồ sơ hợp lệ theo đúng hướng dẫn của nhân viên bảo hiểm PVI và chuyển đến PVI trong vòng 72 giờ đầy đủ và hợp lệ nhưng đến tận ngày 7/7/2015 tức là sau 62 ngày kể từ ngày yêu cầu bồi thường chúng tôi mới nhận được thư từ chối bảo hiểm của PVI”, bà Huyền bức xúc.

Không những không đồng ý với trả lời của Bảo hiểm PVI Thăng Long, bà Huyền còn bức xúc với sự thiếu thiện chí, thiếu trách nhiệm của đơn vị bảo hiểm này đối với khách hàng.

“Ngày 28/7/2015, chúng tôi nhận được thông báo bằng email về việc bà Liên phải làm ủy quyền cho bà Huyền mới giải quyết. Tại sao đây là thủ tục bắt buộc mà phía PVI Thăng Long không hướng dẫn khách hàng từ khi hướng dẫn làm thủ tục yêu cầu bồi thường mà sau gần 3 tháng mới yêu cầu?

Hơn nữa tại xác nhận thụ hưởng bảo hiểm số 14/02/26/TSTH/PC00307 thì: “Trường hợp tổn thất ước tính trên 20.000.000vnđ thuộc phạm vi bảo hiểm thì người thụ hưởng bảo hiểm trực tiếp phối hợp giải quyết”... do đó bà Huyền là người thụ hưởng trong trường hợp này đương nhiên sẽ là người trực tiếp làm việc với phía bảo hiểm mà không cần ủy quyền. Phải chăng phía bảo hiểm đang cố tình gây khó dễ với khách hàng?”, bà Huyền bức xúc và cho biết, cùng trong ngày 28/7, bà nhận được email từ công ty thẩm định Raco, yêu cầu chúng tôi ký vào biên bản làm việc với PVI Thăng Long và Raco.

“Chúng tôi không ký hợp đồng gì với Raco nên một lần nữa yêu cầu phía PVI Thăng Long trực tiếp đứng ra giải quyết mọi vấn đề liên quan đến hợp đồng. Các tác nghiệp hay đối tác với PVI Thăng Long là vấn đề nội bộ của quý vị và chúng tôi không có nghĩa vụ biết các thông tin đó. Tôi cho rằng, Bảo hiểm PVI Thăng Long đã cố tình trì hoãn, lảng tránh trách nhiệm bồi thường và không thực hiện bồi thường như cam kết đã ký”, bà Huyền nói.

Báo Đời sống & Tiêu dùng tiếp tục thông tin về sự việc này.

Công Minh