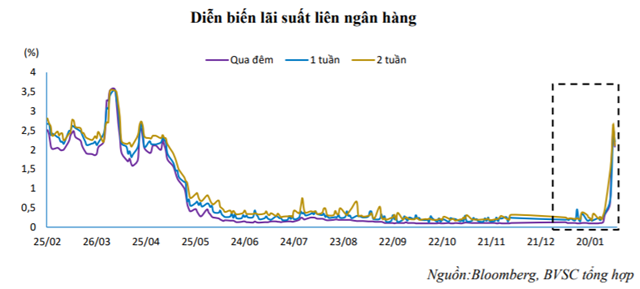

Trong tuần qua, lãi suất liên ngân hàng (LSLNH) tiếp tục có diễn biến tăng ở cả 3 kỳ hạn qua đêm, 1 tuần và 2 tuần, với mức tăng lần lượt là 1,75%, 1,85% và 1,63%, lên mức 2,08%; 2,21% và 2,11%/năm.

Ảnh minh họa

Thị trường tiền tệ

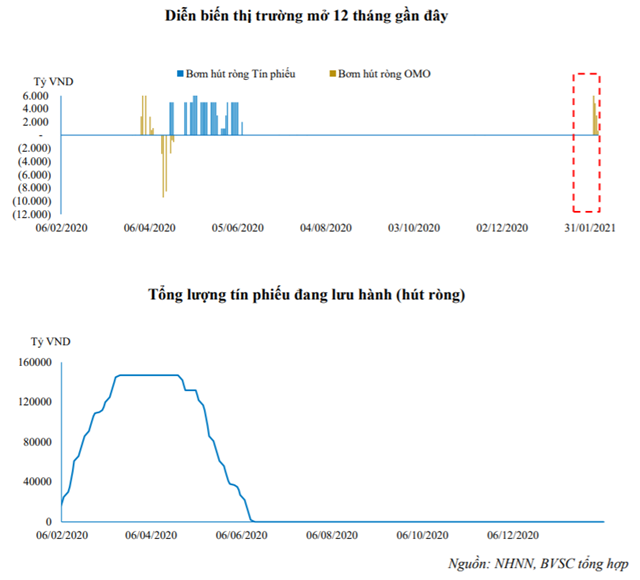

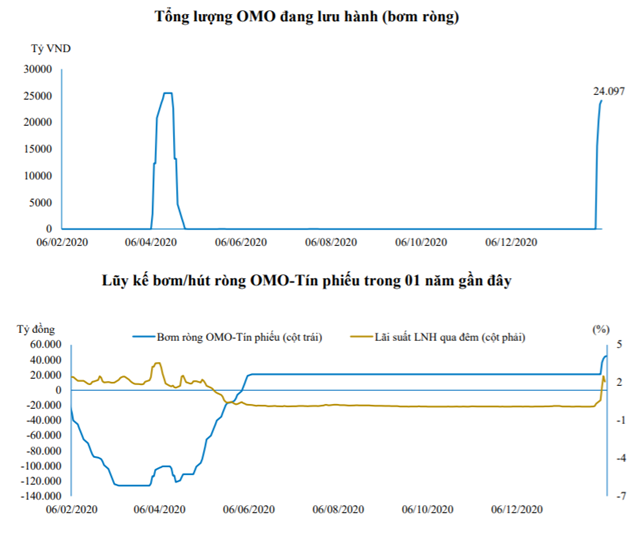

Theo báo cáo phân tích của Công ty Cổ phần Chứng khoán Bảo Việt (BVSC) tuần 01/02 – 05/02/2021. Ngân hàng Nhà nước (NHNN) có tuần bơm ròng đầu tiên sau 03 tháng liên tiếp và cũng là lần đầu bơm ròng trong năm 2021 qua kênh OMO.

Cụ thể, đã có 15.568 tỷ đồng với kỳ hạn 7 ngày và 8.529 tỷ đồng kỳ hạn 14 ngày được phát hành mới, cùng ở mức lãi suất 2,5%/năm. Như vậy, lượng OMO đang lưu hành đã tăng lên 24.097 tỷ, trong khi lượng tín phiếu đang lưu hành tiếp tục đi ngang ở mức 0 trong đầu tháng 2/2021.

Thanh khoản hệ thống bớt dư thừa do nhu cầu thanh toán gia tăng mạnh vào dịp cận Tết Nguyên Đán (lãi suất liên ngân hàng cán mốc 2% trong tuần qua) đã buộc NHNN có động thái can thiệp vào thị trường mở. Tuy vậy, BVSC cho rằng diễn biến này chủ yếu mang tính thời điểm và ngắn hạn nên lãi suất liên ngân hàng sẽ sớm ổn định trở lại sau dịp Tết, tạo điều kiện để NHNN hút ròng vốn trở lại qua kênh OMO.

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Cũng theo BVSC, trong tuần qua, lãi suất liên ngân hàng (LSLNH) tiếp tục có diễn biến tăng ở cả 3 kỳ hạn qua đêm, 1 tuần và 2 tuần, với mức tăng lần lượt là 1,75%, 1,85% và 1,63%, lên mức 2,08%; 2,21% và 2,11%/năm. Như vậy, lãi suất liên ngân hàng của cả 3 kỳ hạn đồng loạt đạt mức cao nhất trong vòng 9 tháng vừa qua, với mức tăng từ 5-12 lần so với đầu năm 2021.

Mặc dù vậy, LSLNH vẫn chưa về với mặt bằng của những năm trước dịch Covid-19 (trung bình 2,15-3,22% trong năm 2018-2019). Diễn biết bật tăng này cũng thường xảy ra vào dịp giáp Tết (tăng gấp 3-5 lần trong năm 2020 và 2 lần trong năm 2018). Mức tăng bằng lần rất lớn trong tuần qua còn đến từ việc mặt bằng SLNH đã giảm xuống mức nền rất thấp trong năm 2020 (trung bình quanh 1%). Do đó, BVSC duy trì quan điểm cho rằng đây là biểu hiện mang tính thời vụ do mùa cao điểm thanh toán và chi trả cuối năm đang đến. Vì vậy, lãi suất liên ngân hàng nhiều khả năng sẽ bình ổn trở lại sau kỳ nghỉ Tết.

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Thị trường ngoại hối

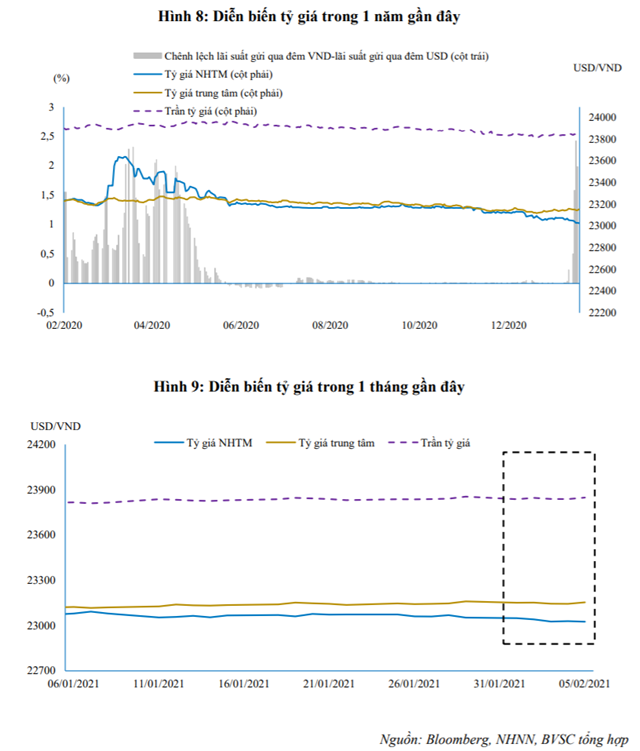

Tỷ giá trung tâm và tỷ giá thực tế tại NHTM có chung diễn biến giảm: Tỷ giá trung tâm giảm nhẹ trong tuần qua (6 đồng), từ 23.160 VND/USD xuống 23.154 VND/USD. Trong khi đó, tỷ giá tại NHTM tiếp tục giảm 27 đồng, từ mức 23.053 VND/USD xuống mức 23.026 VND/USD. Như vậy, tỷ giá thực tế tại NHTM tiếp tục phá xuống mức đáy trong vòng hơn 1 năm qua.

Nguồn: Báo cáo BVSC

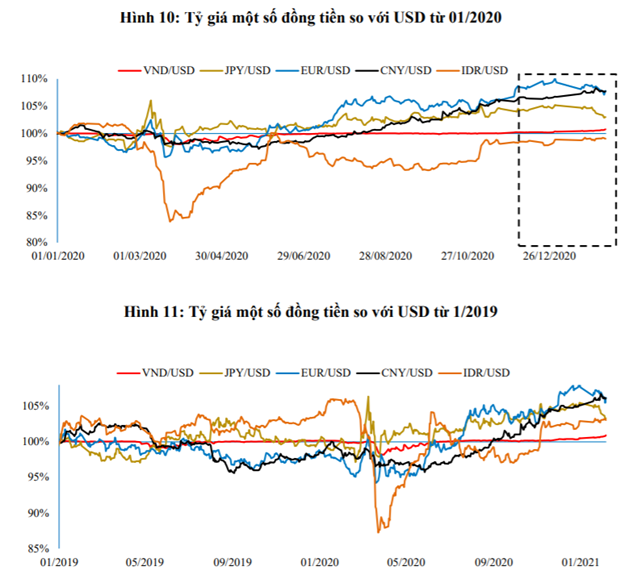

Chỉ số USD Index tiếp tục có diễn biến tăng: Chỉ số DXY đóng c a tuần ở mức 91,04 điểm, tăng 0,51% so với tuần trước đó. Đồng USD có diễn biến trái chiều so với các đồng ngoại tệ trong rổ DXY. Cụ thể, USD tiếp tục tăng lần lượt 0,67%; 0,74%; 0,07% và 0,97% so với các đồng JPY, EUR, SEK và CHF. Ngược lại, đối với đồng GBP và CAD, USD giảm 0,2% và 0,16%.

Như vậy, chỉ số USD index tiếp tục duy trì đà tăng điểm tích cực trong tuần qua. Số ca lây nhiễm Covid-1 tại Mỹ tiếp tục trên đà giảm từ vùng đỉnh trong nửa đầu tháng 1, xuống dưới 90 nghìn ca nhiễm mới vào ngày 7/2. Bên cạnh đó, nhà đầu tư tiếp tục đặt kỳ vọng xoay quanh hiệu quả của gói kích thích tài khóa lớn từ Chính quyền của ông Biden. Về các chỉ số kinh tế vĩ mô, chỉ số lạm phát lõi của Mỹ được dự báo vẫn duy trì ở mức 1,6% trong tháng 1/2021 – cách khá xa mục tiêu của FED. Điều này hàm ý chính sách tiền tệ nới lỏng chưa chịu sức ép phải thắt chặt. Chỉ số sản xuất PMI cũng tăng nhẹ so với con số ước tính trước đó, lên 59.2 điểm, tiếp tục cho thấy đà phục hồi của ngành công nghiệp sản xuất. Thu nhập bình quân theo giờ cũng có diễn biến tăng 0,2% MoM, trong khi tỷ lệ thất nghiệp giảm 0,4% MoM, xuống 6,3% trong tháng 1/2021, thấp hơn kỳ vọng của thị trường (6,7%). Những yếu tố vĩ mô tích cực này được cho là đã hỗ trợ cho đà tăng của XY trong tuần vừa qua.

Nguồn: Báo cáo BVSC

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành

Theo KTDU