Một số ngân hàng tăng tín dụng gần chạm trần được giao

Hết tháng 6, tăng trưởng tín dụng của các ngân hàng phần lớn khả quan. Một lãnh đạo Sacombank chia sẻ với Người Đồng Hành rằng dư nợ cho vay của ngân hàng tăng trên 8% trong 6 tháng. Trước đó, Sacombank đặt mục tiêu tăng trưởng tín dụng 2019 là 16%, chỉ tiêu phê duyệt hồi đầu năm là 7%.

Ông Nguyễn Đình Tùng, Tổng giám đốc OCB, cũng cho biết 6 tháng, tăng trưởng tín dụng đạt 18%, gần bằng chỉ tiêu 20% mà NHNN giao. Năm nay, kế hoạch tăng trưởng tín dụng của OCB là 30%.

6 tháng, tăng trưởng tín dụng tại TPBank là 13%, dư nợ cho vay ở 95.400 tỷ đồng. Đầu năm, ngân hàng đặt mục tiêu dư nợ cho vay 101.000 tỷ đồng, tương ứng tăng hơn 21%.

Tăng trưởng tín dụng của Vietcombank sẽ đạt 9,7% trong 6 tháng, theo ước tính của Bộ Phận phân tích CTCP Chứng khoán SSI - SSI Research. Mục tiêu cả năm của ngân hàng này là 15%.

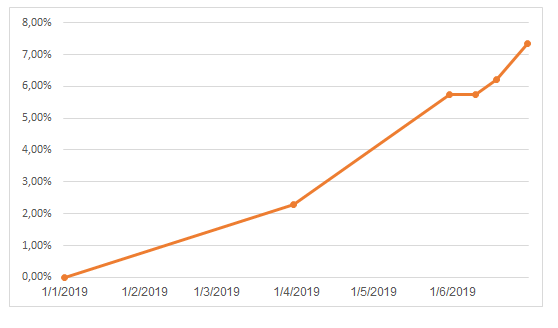

Diễn biến tăng trưởng tín dụng 6 tháng đầu 2019

Biểu đồ: Lê Hải.

Biểu đồ: Lê Hải.

Ở góc độ toàn ngành, vừa qua, Thống đốc NHNN Lê Minh Hưng cho biết nửa đầu năm, tín dụng tăng 7,33%, tương đương cùng kỳ 2018. Trước đó, số liệu tăng trưởng tín dụng đến ngày 10/6 được NHNN công bố tại 5,75%. Trong vòng 20 ngày, tín dụng đã tăng 1,58 điểm phần trăm.

Nửa cuối tháng 6, tín dụng tăng nhanh có thể do các ngân hàng tranh thủ khai thác "room" cho vay, chuyên gia Nguyễn Trí Hiếu chia sẻ với Người Đồng Hành.Một vài ngân hàng đạt chuẩn Basel II, đáp ứng chỉ tiêu về an toàn vốnn có thể được NHNN ưu tiên về chỉ tiêu tín dụng. Theo ông, với hạn mức cụ thể được giao, các ngân hàng sẽ sớm cho vay kín "room" đểtận dụng được kỳ hạn dài, tăng thu nhập lãi thuần, nâng cao kết quả kinh doanh, tránh để đến cuối năm mới khai thác.

Cùng quan điểm, ông Cấn Văn Lực, cố vấn cấp cao Chủ tịch HĐQT BIDV cho rằng có 2 nguyên nhân khiến tín dụng tăng nhanh vào cuối tháng 6. Đầu tiên là yếu tố thời vụ, khi tháng 6 là thời điểm các doanh nghiệp tăng đi vay nhằm "chốt sổ" các hợp đồng sản xuất kinh doanh. Thứ hai là các ngân hàng đạt chuẩn Basel II được ưu tiên tín dụng đã sẵn sàng đẩy vốn ra thị trường, chuẩn bị kết quả cho báo cáo tài chính kiểm toán 6 tháng.

Chuyên gia Bùi Quang Tín dự báo đến quý III, một số nhà băng có thể đụng trần hạn mức tín dụng. Theo ông, tốc độ tăng trưởng tín dụng trong quý IV sẽ mạnh nhất so với các quý còn lại, khoảng 5%. Quý này, các doanh nghiệp cần vốn cho sản xuất kinh doanh và nếu tín dụng bị ngưng thì doanh nghiệp sẽ gặp khó về vốn. Ông dự đoán khả năng là đến cuối quý III, NHNN sẽ căn cứ các yếu tố kinh tế vĩ mô để xem xét điều chỉnh hạn mức tín dụng, đặc biệt trong điều kiện lạm phát dưới 4%.

Đảm bảo mục tiêu tín dụng, khó nới thêm hạn mức

Chính sách tiền tệ bản chất vẫn được điều hành theo định hướng ổn định kinh tế vĩ mô, kiểm soát lạm phát. Do đó, tăng trưởng tín dụng phải an toàn. "Kiểm soát tín dụng không chặt sẽ phát sinh nợ xấu", ông Nguyễn Quốc Hùng, Vụ trưởng Tín dụng, NHNN, nói với Người Đồng Hành.

Nói về tăng trưởng tín dụng những tháng đầu năm của các ngân hàng, ông Hùng cho biết, các các nhà băng phải lựa chọn đối tượng cho vay, không để tình trạng giải ngân vốn không hiệu quả. Lãnh đạo Vụ Tín dụng khẳng định các ngân hàng cho vay vượt chỉ tiêu tín dụng là vi phạm, sẽ không được nới hạn mức.

Biểu đồ: Lê Hải.

Biểu đồ: Lê Hải.

Nhận định về tăng trưởng tín dụng 6 tháng, ông Hùng cho biết con số này tương đương 2018 và “không có gì đáng lo ngại”. Lãnh đạo NHNN đề cập các ngân hàng lớn hiện nay không còn mở rộng cho vay. Đơn cử như Agribank đã "hết room" tín dụng, không tăng vốn đồng nghĩa không thể giải ngân, nếu cho vay sẽ vi phạm. Điều tương tự cũng diễn ra với VietinBank, Vietcombank. "Còn lại mấy ngân hàng thương mại cổ phần nhỏ không tác động đáng kể", ông nói.

Năm 2019, NHNN đặt mục tiêu tăng trưởng tín dụng toàn ngành ở 14%. Ông Nguyễn Trí Hiếu nhận định con số thấp hơn năm trước vì 2 mục đích. Thứ nhất cơ quan này muốn các ngân hàng thương mại kiếm soát dòng vốn vay, cải thiện chất lượng tài sản và cân nhắc khi giải ngân vào các lĩnh vực. Thứ hai, NHNN muốn đảm bảo tín dụng đáp ứng đủ cung ứng vốn cho nền kinh tế nhưng vẫn giữ ổn định vĩ mô.