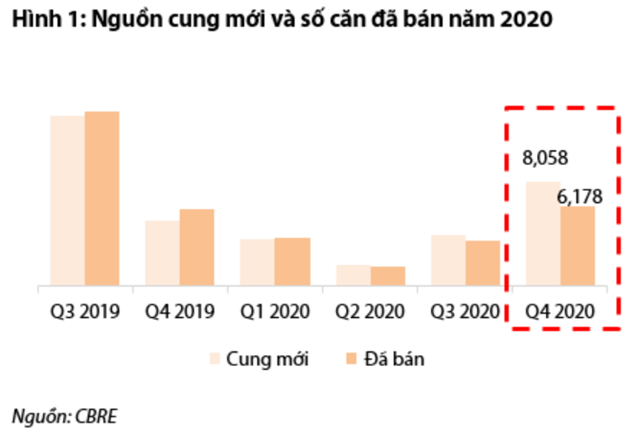

Theo VDSC, thị trường căn hộ tại TP.HCM trong quí cuối năm 2020 duy trì đà phục hồi từ quí III 2020. Theo CBRE, số lượng căn hộ mở bán và giao dịch tăng mạnh (8.058 căn, tăng 103% so với quí trước và 6.178 căn, tăng 74% so với quí trước). Tuy nhiên, tính theo cả năm, nguồn cung mới giảm xuống mức thấp nhất trong 5 năm do số lượng căn hộ mới mở bán và số căn bán ra lần lượt giảm 35% và 49% so với cùng kỳ năm ngoái.

Ảnh minh họa

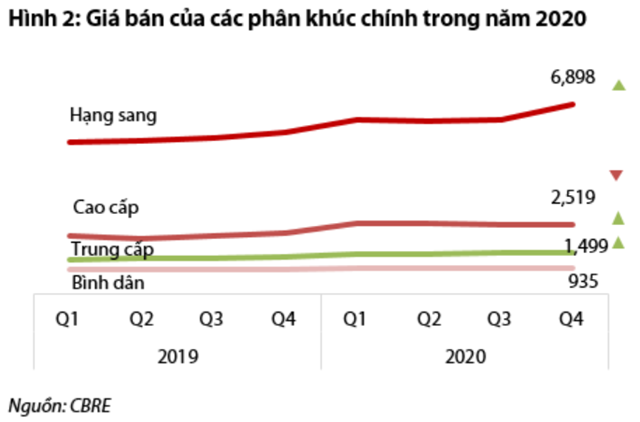

Năm 2020, phân khúc cao cấp và hạng sang đóng vai trò là nguồn cung chính (khoảng 83% số căn hộ mở bán) trong khi phân khúc bình dân và trung cấp tiếp tục trầm lắng. Do thiếu hụt nguồn cung tại phân khúc bình dân và trung cấp, các chủ dầu tư BĐS hiện đang tìm kiếm các thị trường ngoại thành hoặc thành phố cấp 2 như Bình Dương và Đồng Nai khi các dự án cơ sở hạ tầng bắt đầu có những chuyển biến mạnh mẽ.

Theo quan điểm của VDSC, trong năm 2021, các vấn đề pháp lý sẽ dần được nới lỏng hơn khi một số luật bắt đầu có hiệu lực như Luật Xây dựng bổ sung 2020, Luật Đầu tư 2020 và Nghị định 148/2020/NĐ-CP. Từ đó, nguồn cung mới sẽ dần được cải thiện.

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) đã có báo cáo cập nhật đối với thị trường căn hộ tại TP.HCM.

Qúi IV 2020 - Nguồn cung duy trì đà phục hồi, phân khúc hạng sang và cao cấp chiếm ưu thế

Trong Q4 2020, nguồn cung mới mở bán cho thấy sự phục hồi mạnh mẽ. Cụ thể, số căn mở bán mới đạt 8.058 căn (tăng 103% so với quí trước và tăng 59% so với năm trước). Tuy nhiên, năm 2020 vẫn là một năm khan hiếm nguồn cung mới khi nguồn cung đạt mức thấp nhất trong 5 năm qua.

Theo CBRE, toàn bộ nguồn cung mới đến từ các dự án căn hộ hạng sang và cao cấp trong khi nguồn cung căn hộ trung cấp và bình dân tiếp tục khan hiếm. Theo quan điểm của VDSC, khả năng sinh lời thấp của những phân khúc này do xu hướng tăng của các chi phí thu hồi đất và chi phí đền bù tại TP.HCM đã khiến các chủ đầu tư không mấy mặn mà khi tham gia phân khúc này.

Nguồn: Báo cáo VDSC

Hầu hết giá bán của các sản phẩm đều tăng nhẹ do nguồn cung khan hiếm, đặc biệt tại phân khúc hạng sang tăng từ 6.317 USD/ m2 lên 6.898 USD/m2, tăng 9% so với cùng kỳ năm ngoái. Tuy nhiên, phân khúc cao cấp chỉ ở mức 2.519 USD/m2, giảm 1% so với cùng kỳ năm ngoái.

Nguồn: Báo cáo VDSC

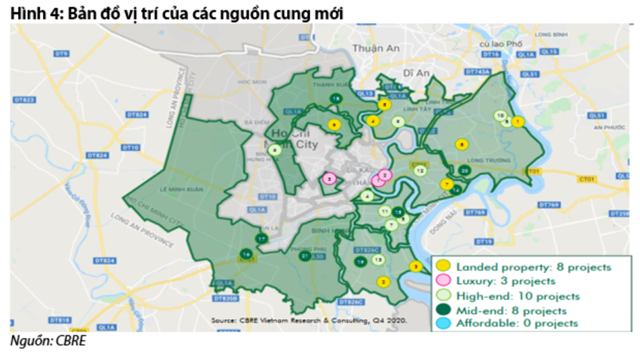

Phía Đông và phía Nam là hai vị trí phát triển dân cư trọng điểm

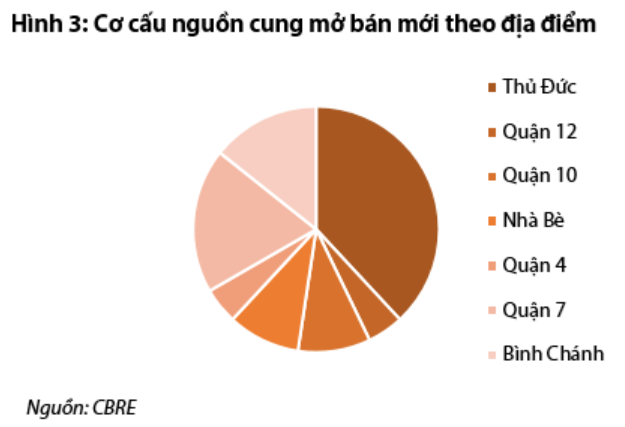

Xét về vị trí, Thành phố Thủ Đức (gổm 3 quận là Quận 2, Quận 9 và Thủ Đức) đóng góp gần 40% nguồn cung mới với tám dự án trong năm 2020. Theo VDSC, việc thành lập Thành phố Thủ Đức sẽ là động lực chính trong giai đoạn sắp tới. Tốc độ tăng trưởng dân số cao hơn mức trung bình (so với TP.HCM) của Thành phố Thủ Đức (khoảng 4% trong giai đoạn 2015 - 2019) đã tạo ra nhu cầu nhà ở mạnh mẽ.

Ngoài ra, theo Savills, sự kết nối tốt của các tuyến đường (Nguyễn Xiển, Lê Văn Việt, Tô Ngọc Vân và Nguyễn Duy Trinh) và tiến độ phát triển cơ sở hạ tầng tốt (Tuyến metro số 1, đường vành đai 2) cũng sẽ là động lực thúc đẩy thị trường bất động sản tại TP. Thủ Đức.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

Cùng với các khu vực trọng điểm tại TP.HCM, các chủ đầu tư mở rộng hoạt động tại hai khu vực thành phố cấp 2 như Đồng Nai và Bình Dương nhờ (1) Quỹ đất dồi dào có sẵn, (2) Đẩy mạnh xây dựng cơ sở hạ tầng (ví dụ như Sân bay Long Thành).

Nguồn: Báo cáo VDSC

Năm 2021: Triển vọng nguồn cung mới tốt hơn nhờ nhiều thay đổi pháp lý và chỉ số kinh tế tốt

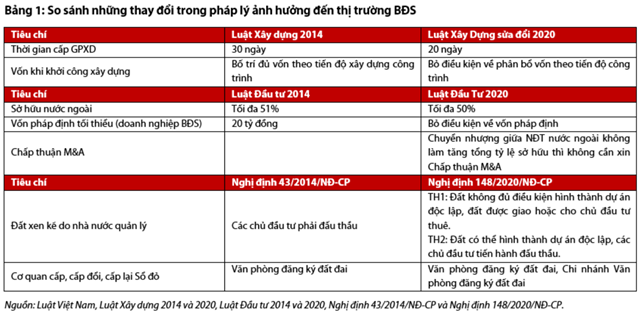

Ngày 01/01/2021, Luật Xây dựng bổ sung 2020 và Luật Đầu tư 2020 sẽ bắt đầu có hiệu lực. Theo đó, các cải thiện đáng chú ý bao gồm (1) Thời gian cấp GPXD của các chủ đầu tư được rút ngắn hơn 10 ngày so với luật cũ, (2) Chủ đầu tư cũng được linh hoạt hơn trong phân bổ vốn, (3) Tiết kiệm thời gian xin giấy chấp thuận M&A cho một số trường hợp được nêu trong Bảng 1. Điều này sẽ giúp tạo dư địa phát triển trong trung và dài hạn khi hỗ trợ các chủ đầu tư BĐS rút gọn và đẩy nhanh các thủ tục hơn trước kia. Tuy nhiên, sẽ mất thời gian đối với các chủ đầu tư làm quen với luật mới và các văn bản liên quan. Do đó, VDSC kỳ vọng những thay đổi về pháp lý sẽ là chất xúc tác chính để hỗ trợ nguồn cung trong dài hạn (2-5 năm tới).

Nguồn: Báo cáo VDSC

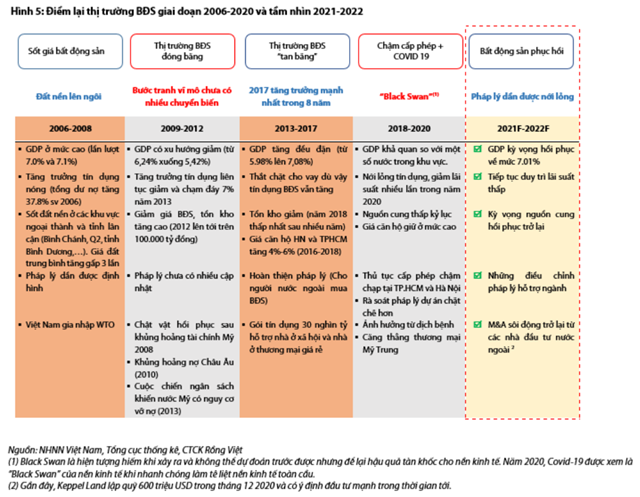

Trong bức tranh tổng thể, các yếu tố khác bao gồm tăng trưởng tiềm năng GDP, môi trường lãi suất thấp và các hoạt động M&A sẽ là động lực chính cho triển vọng tươi sáng hơn.

Nguồn: Báo cáo VDSC

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU