Theo kế hoạch kinh doanh trình cổ đông năm 2019, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank – Mã: VPB) đặt mục tiêu lãi hợp nhất trước thuế 9.500 tỉ đồng, tăng nhẹ 3% so với năm 2018. Nếu loại trừ khoản lợi nhuận bất thường từ thu phí bảo hiểm thì lợi nhuận hợp nhất trước thuế tăng khoảng 14%.

"Gà đẻ trứng không thể đẻ nhiều mãi?"

Trong trường hợp kế hoạch lợi nhuận được đại hội cổ đông thông qua thì 2019 sẽ là năm VPBank đặt mục tiêu tăng trưởng lợi nhuận thấp nhất trong vòng 10 năm trở lại đây. Bên cạnh đó, mức lợi nhuận kế hoạch trong năm nay của VPBank cũng thấp hơn 800 tỉ đồng so với mức kế hoạch của năm 2018 (10.300 tỉ đồng lãi hợp nhất trước thuế).

Câu hỏi đặt ra là điều gì đã khiến VPBank đặt kế hoạch lợi nhuận tăng trưởng khiểm tốn trong năm 2019?

Quay trở lại với kết quả kinh doanh năm 2018, sau ba năm tăng trưởng ấn tượng, hoạt động kinh doanh của VPBank có dấu hiệu chững lại trong năm vừa qua. Cụ thể, lợi nhuận trước thuế hợp nhất gần 9.200 tỉ đồng, tăng 13% so năm 2017 và chỉ hoàn thành 85% kế hoạch.

Theo nhận định của CTCP Chứng khoán Rồng Việt (VDSC), tăng trưởng thu nhập của VPBank chậm lại chủ yếu là do sự giảm tốc trong hoạt động cho vay, mảng kinh doanh mang lại hơn 80% thu nhập cho ngân hàng trong giai đoạn 2012 - 2017.

Cụ thể, dư nợ cho vay khách hàng hợp nhất của VPBank tăng 21,5% trong năm 2018, giảm tốc so với mức tăng trưởng của năm 2017.

Đáng chú ý, trong khi dư nợ của ngân hàng mẹ giữ mức tăng trưởng hơn 20% thì dư nợ cho vay tài chính tiêu dùng (FE Credit - FC) chỉ tăng xấp xỉ 19%, chậm lại đáng kể so với mức hơn 40% của năm 2017.

Bên cạnh đó, dư nợ tín dụng không chỉ được giải ngân cho khách hàng cá nhân, vốn là đối tượng khách hàng chính của FE Credit, mà lần đầu tiên được giải ngân cho nhóm khách hàng là các công ty cổ phần. Nếu loại trừ dư nợ các công ty này, dư nợ cho vay của FE Credit thực sự chỉ tăng 11,5%, khá thấp so với trước đây.

Lí giải về sự tăng trưởng thấp của hoạt động cho vay năm 2018, ban lãnh đạo VPBank cho biết do tác động của các yếu tố khách quan từ thị trường dẫn đến các kế hoạch dự báo, điều hành hoạt động khá bị động, nhu cầu vay vốn để phát triển các hoạt động kinh doanh trong nước đã chững lại trong 9 tháng đầu năm 2018. Đồng thời các hoạt động kinh doanh của mảng tín dụng của FE Credit cũng gặp nhiều khó khăn trong việc tạo ra nguồn dữ liệu khách hàng mới.

Thêm vào đó, năm qua NHNN tiếp tục duy trì chính sách kiểm soát tăng trưởng tín dụng một cách thận trọng. Trong bối cảnh đó, hạn mức tín dụng phê duyệt cho ngân hàng riêng lẻ (17%) và FE Credit (20%) thấp hơn mục tiêu ban đầu ngân hàng đề ra.

Như vậy, theo đánh giá từ cả phía lãnh đạo ngân hàng và tổ chức tư vấn thì kết quả kinh doanh năm 2018 của VPBank không đạt mục tiêu đề ra chủ yếu đến từ sự tăng trưởng chậm của hoạt động cho vay, mà trọng tâm là tại FE Credit.

Xu hướng thắt chặt chỉ tiêu tăng trưởng tín dụng của các công ty tài chính được dự đoán sẽ tiếp tục diễn ra trong năm 2019.

Cụ thể, theo số liệu của CTCP Chứng khoán TP HCM (HSC), hạn mức tín dụng tạm thời đề ra của NHNN đối với 3 công ty tài chính lớn nhất (chiếm 88% thị phần bao gồm FE Credit, Home Credit và HD Saison) có thể chỉ là 12%, thấp hơn mức 26% của năm 2018. Trong đó, HSC ước tính của hạn mức tăng trưởng tín dụng của FE Credit sẽ chỉ ở mức 10%, còn HD Saison và Home Credit sẽ vào khoảng 15%.

Trong bối cảnh FE Credit chiếm khoảng 35% dư nợ tín dụng và 52% tổng thu nhập hoạt động của toàn ngân hàng (theo số liệu công bố năm 2018) thì việc công ty tài chính này được cấp một hạn mức tăng trưởng tín thấp trong năm 2019 sẽ ảnh hưởng đến kết quả kinh doanh chung VPBank.

Thêm vào đó, mới đây NHNN đã công bố dự thảo thông tư về cho vay tiêu dùng, trong đó đặt ra các quy định dư nợ cho vay trực tiếp cho khách hàng không được vượt quá 30% tổng dư nợ tín dụng của công ty.

Mặc dù chưa rõ lộ trình áp dụng nhưng nếu thông tư dự thảo được phê duyệt, thì các công ty tài chính tiêu dùng có tỉ lệ cho vay tiền mặt cao như FE Credit sẽ bị ảnh hưởng đáng kể.

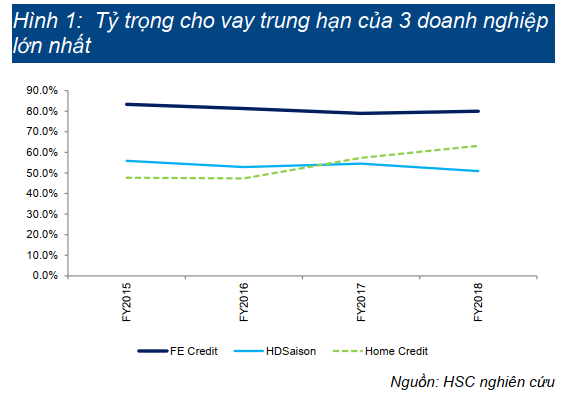

Kỳ hạn của các khoản vay tiền mặt là trung hạn, trong khi vay tài trợ tiêu dùng là ngắn hạn

Kỳ hạn của các khoản vay tiền mặt là trung hạn, trong khi vay tài trợ tiêu dùng là ngắn hạn

Chất lượng nợ xấu ảnh hưởng tới lợi nhuận FE Credit

Không chỉ đối mặt với khả năng tăng trưởng tín dụng chậm lại, lợi nhuận của FE Credit cũng đang bị "ăn mòn" bởi nợ xấu khi chất lượng nợ vay của công ty này đã suy giảm trong năm 2018.

Cụ thể, theo số liệu của VDSC, tỉ lệ nợ xấu của FE Credit tăng lên 5,9% so với mức 5% của năm 2017. Đồng thời, năm 2018, FE Credit đã sử dụng tới 65% lợi nhuận trước dự phòng nhằm trích lập dự phòng đối với tổn thất cho vay, trong khi năm 2017 chỉ sử dụng 55%.

Trong một diễn biến liên quan, theo phương án phân phối lợi nhuận 2018 dự kiến, HĐQT VPBank đề xuất trích tới 2.800 tỉ đồng cho quĩ đầu tư phát triển FE Credit trong khi chỉ dành cho ngân hàng mẹ 21 tỉ đồng. Như vậy, nếu được các cổ đông thông qua, mức trích lập quĩ đầu tư phát triển cho FE Credit trong năm nay sẽ cao gấp 3 lần năm trước và chiếm tới 40% lợi nhuận trước thuế hợp nhất 2018 của VPBank.

Đây có thể là một biện pháp nhằm làm "dày" thêm tấm đệm vốn tự có của FE Credit trong bối cảnh nợ xấu của công ty này đang có dấu hiệu tăng nhanh sau một thời gian tín dụng tăng trưởng mạnh.

Tính đến hết 2018, FE Credit có 10 triệu khách hàng, 200.000 khoản vay mỗi tháng. Mạng lưới phân phối của FE Credit trải rộng khắp cả nước với hơn 8.500 đối tác tại hơn 12.200 điểm bán hàng, chiếm hơn 55% thị phần thị trường tài chính tiêu dùng cả nước.

Quốc Thụy

Theo Kinh tế & Tiêu dùng