Ngân hàng là nhóm ngành lớn nhất trên thị trường chứng khoán Việt Nam, đại diện cho hơn 35% vốn hóa và đóng góp khoảng 50% lợi nhuận toàn VN-Index.

Lợi nhuận ngành ngân hàng vẫn tích cực

Bức tranh lợi nhuận ngân hàng đang dần được hé lộ trong những ngày cuối tháng 10. Ngân hàng là một trong những nhóm ngành công bố kết quả kinh doanh muộn nhất trong quý III năm nay.

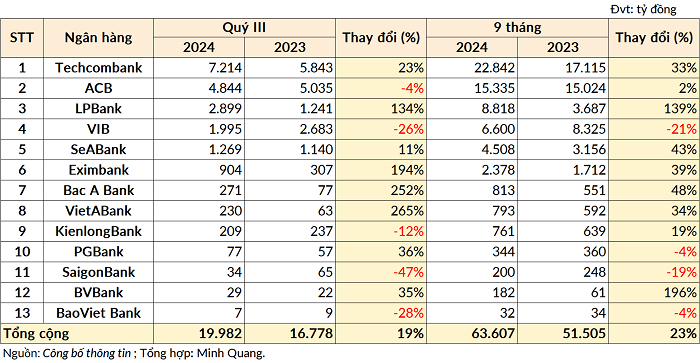

Tính đến thời điểm hiện tại, mới có 13 ngân hàng công bố kết quả kinh doanh với 5/13 nhà băng có lợi nhuận giảm so với cùng kỳ. Trong khi đó, 8 ngân hàng còn lại đều ghi nhận tăng trưởng lợi nhuận hai chữ số trở lên, có những ngân hàng tăng bằng lần (như LPBank, Eximbank, Bac A Bank, VietABank).

Luỹ kế 9 tháng đầu năm, số ngân hàng ghi nhận lợi nhuận tăng đang chiếm ưu thế (khoảng 2/3) cho thấy triển vọng ngành trong những tháng cuối năm và cả năm 2024 vẫn khá tích cực.

"Tuy khó tăng đột biến song lợi nhuận của ngành ngân hàng vẫn tăng trong nửa cuối năm nay", PSG TS. Nguyễn Hữu Huân Trường Đại học Kinh tế TP HCM nhận định.

Trong khảo sát mới đây do Ngân hàng Nhà nước (NHNN) thực hiện, các tổ chức tín dụng (TCTD) cho biết tình hình kinh doanh tổng thể và lợi nhuận trước thuế trong quý III có cải thiện nhưng chưa đạt được như kỳ vọng. Gần 16% TCTD được khảo sát lo ngại lợi nhuận tăng trưởng âm trong năm 2024, cao hơn con số 11% tại kỳ điều tra trước.

Nhìn chung, mặc dù nền kinh tế 2024 còn nhiều bất ổn từ ảnh hưởng địa chính trị bên ngoài và khả năng phục hồi chậm của các doanh nghiệp nhưng ngành ngân hàng vẫn được xem là một điểm sáng.

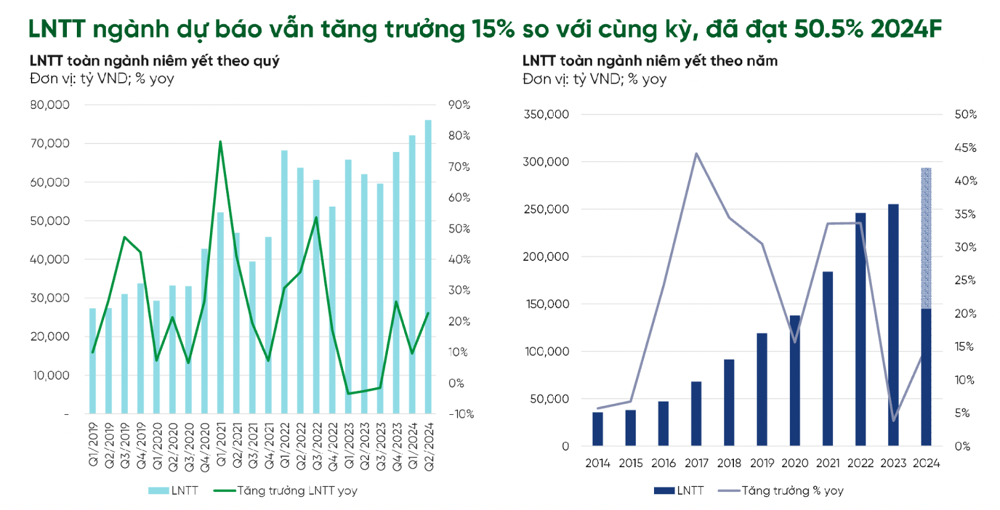

Trong nửa đầu năm 2024, ngành đã ghi nhận những tín hiệu tích cực với lợi nhuận trước thuế của 29 ngân hàng (chiếm 84% tổng tài sản của toàn ngành) đạt mức tăng trưởng 14% so với cùng kỳ trong khi cả năm 2023, con số này chỉ chưa đầy 5%.

Nếu tính riêng nhóm ngân hàng niêm yết, lợi nhuận trước thuế đã tăng gần 16% so với cùng kỳ năm trước, riêng trong quý II mức tăng trưởng lên tới hơn 22%.

Ngành ngân hàng cũng là nhóm được nhiều chuyên gia phân tích dự báo sẽ có những bước tăng trưởng mạnh mẽ trong năm 2024.

Tại Diễn đàn Đầu tư Việt Nam 2024, bà Hoàng Việt Phương, Giám đốc SSI Research, từng dự báo ngành ngân hàng có thể đạt mức tăng trưởng lợi nhuận 17% trong năm 2024 bất chấp bối cảnh chung vẫn còn xấu. Ba yếu tố được xem là động lực tăng trưởng của ngành là tăng trưởng tín dụng tốt hơn, NIM phục hồi và mức nền lợi nhuận thấp năm trước.

Theo đánh giá mới đây của Chứng khoán VPBank, mặc dù trong nửa đầu năm chỉ 13/27 ngân hàng thực hiện được 50% kế hoạch lợi nhuận năm 2024 nhưng lợi nhuận cả năm của toàn ngành vẫn được kỳ vọng sẽ đạt mức tăng trưởng 15%.

Với sự thận trọng hơn, Chứng khoán Vietcombank (VCBS) dự báo lợi nhuận trước thuế toàn ngành ngân hàng sẽ tăng trưởng khoảng 10% trong năm 2024 và có sự phân hóa về triển vọng lợi nhuận giữa các nhóm ngân hàng.

Động lực tăng trưởng nửa cuối năm 2024

Theo đánh giá của giới chuyên gia, động lực tăng trưởng lợi nhuận của ngành ngân hàng trong năm 2024 đến từ ba yếu tố chính gồm: triển vọng tăng trưởng tín dụng, mặt bằng lãi suất thấp và áp lực nợ xấu không còn quá lớn.

Ngoài ra, việc tối ưu hóa chi phí vốn, chi phí hoạt động và tăng các thu nhập bất thường ngoài lãi và nền lợi nhuận thấp từ năm trước cũng góp phần làm tăng lợi nhuận.

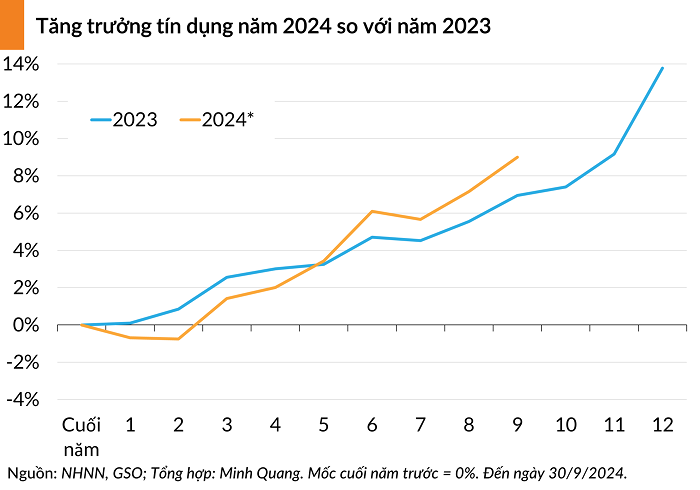

Ngay từ đầu năm, khi tín dụng có những bước nhích chậm, thậm chí sụt giảm trong các tháng đầu năm, NHNN đã có chủ trương thúc đẩy tín dụng bằng nhiều biện pháp. NHNN đã giao toàn bộ hạn mức tín dụng từ đầu năm và đến tháng 8 lại cho phép các ngân hàng đã thực hiện được 80% hạn mức từ đầu năm chủ động nới room,...Từ đầu tháng 10, NHNN cũng có những động thái chỉ đạo khuyến khích tăng trưởng tín dụng cuối năm với loạt gói vay ưu đãi được thúc đẩy giải ngân.

Nhờ loạt động thái điều hành, tính đến hết 30/9/2024, tăng trưởng tín dụng toàn nền kinh tế đã đạt 9% và theo đánh giá của Thống đốc NHNN mục tiêu tăng 15% trong năm là hoàn toàn khả thi.

Theo đánh giá từ VCBS, nhu cầu tín dụng sẽ tăng tốc trong nửa cuối năm 2024 nhờ cho vay bán lẻ (đặc biệt là cho vay mua nhà) và sự phục hồi trở lại của thị trường bất động sản và hoạt động sản xuất - xuất khẩu - đầu tư công. Tương tự, VPBankS cũng chỉ ra các động lực thúc đẩy tín dụng đến từ FDI, xuất nhập khẩu, bất động sản công nghiệp, tiêu dùng đi kèm với nền lãi suất huy động thấp.

Trong bối cảnh lãi suất cho vay được định hướng điều hành duy trì ở mức thấp để hỗ trợ doanh nghiệp, lãi suất huy động đầu vào, phần chiếm tỷ trọng lớn nhất trong chi phí vốn là yếu tố chính quyết định đến biên lãi thuần (NIM)và từ đó ảnh hưởng tới lợi nhuận của các ngân hàng.

Lãi suất huy động tại các ngân hàng có xu hướng tăng nhẹ từ tháng 4 và duy trì đến hiện tại, tuy nhiên nhiều chuyên gia phân tích cho rằng xu hướng này khó có thể tiếp diễn trong những tháng còn lại của năm 2024 và sẽ có sự phân hóa giữa các ngân hàng.

Đối với nhóm ngân hàng quốc doanh, lãi suất huy động kỳ vọng sẽ đi ngang, hoặc có thể giảm nhẹ vào thời điểm cuối năm. Trong khi tại nhóm ngân hàng tư nhân, áp lực tăng nhẹ đối với lãi suất huy động vẫn còn để tăng cường huy động vốn nhằm thúc đẩy tăng trưởng tín dụng, đặc biệt đối với những ngân hàng có mức độ phụ thuộc vào tiền gửi khách hàng lớn và cơ cấu huy động vốn kém linh hoạt.

Chứng khoán MB (MBS) dự báo lãi suất huy động kỳ hạn 12 tháng của các ngân hàng lớn sẽ có thể nhích thêm 0,2 điểm %, dao động quanh 5,1% - 5,2% vào cuối năm 2024, thấp hơn lần dự báo trước đó.

Ngoài lãi suất và tín dụng, việc áp lực nợ xấu trong nửa cuối năm 2024 không quá lớn cũng là một trong những yếu tố hỗ trợ cho lợi nhuận ngành ngân hàng.

Theo VCBS, nợ xấu đã hạ nhiệt cùng với đà phục hồi của nền kinh tế nói chung. Cùng với đó, phần nợ xấu phát sinh do ảnh hưởng của bão Yagi sẽ chưa quá lớn ở thời điểm hiện tại và cần thêm thời gian để đánh giá.

Theo thống kê sơ bộ của NHNN tính đến ngày 20/9, ước tính có khoảng 116.000 tỷ đồng dư nợ tại các tỉnh thành bị ảnh hưởng. Chuyên gia của VCBS cho rằng nợ xấu trên tổng dư nợ bị ảnh hưởng sẽ ở mức thấp và sẽ được phản ánh vào năm sau theo chính sách giãn hoãn nợ của NHNN, do đó không ảnh hưởng lớn tới kết quả kinh doanh của năm 2024.

Diệp Bình

Theo Doanh Nghiệp và Kinh Doanh