Theo VDSC, giá khí đầu vào sản xuất đạm đang phục hồi nhanh nhưng nhờ tỷ trọng chi phí khí trong giá thành của Đạm Cà Mau (DCM) không quá cao, tác động bất lợi sẽ được giới hạn một phần. Ở đầu ra, giá bán phân ure đã tăng rất mạnh theo đà tăng của giá thế giới do thiếu nguồn cung từ Trung Quốc trong khi nhu cầu sản xuất nông sản toàn cầu đang trở lại nhanh chóng.

Ảnh minh họa

VDSC cho rằng kết quả kinh doanh của DCM có thể sẽ tăng trưởng đột biến trong Q1/2021 với doanh thu và lợi nhuận sau thuế tăng lần lượt 32% và 99%. Tuy nhiên, giá bán phân bón các quý sau có thể sẽ giảm dần trong khi giá dầu sẽ duy trì cao hoặc tiếp tục tăng, làm giảm dần hiệu ứng tích cực lên lợi nhuận.

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) mới đây đã có báo cáo cập nhật ngành phân bón đối với Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM).

Nguồn cung phân bón toàn cầu thiếu hụt hỗ trợ cho tăng trưởng giá bán

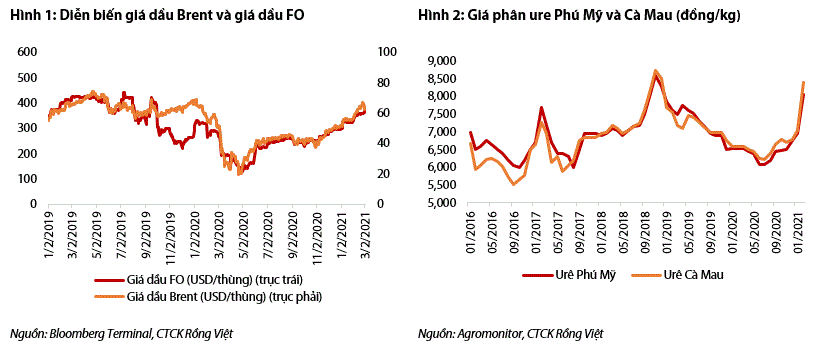

Theo dữ liệu từ Agromonitor, giá bán đạm Cà Mau trong nước trung bình tháng 2 đã tăng 24% so với trung bình Q4/2020, 27% so với tháng 2/2020 và 28% so với trung bình cả năm 2020. Nguyên nhân của tình trạng này có thể xuất phát từ:

Thứ nhất, Nhu cầu sản xuất ngũ cốc và hạt có dầu tăng mạnh do Trung Quốc tái đàn sau khi kiểm soát được dịch tả lợn châu Phi và nhu cầu dầu diesel sinh học phục hồi theo tiến trình bình thường hóa các hoạt động kinh tế.

Thứ hai, nguồn cung phân bón thế giới giảm sút do Trung Quốc ngưng nhập khẩu than của Úc và phải phân bổ nguồn khí tự nhiên khai thác được cho sản xuất điện. Ngoài ra, nhiều nhà máy phân bón của Trung Quốc vẫn đang đóng cửa do hư hại nghiêm trọng trong đợt lũ lịch sử năm 2020.

Thứ ba, hoạt động nhập khẩu phân bón khó khăn do thiếu container rỗng.

Tuy nhiên, giá phân bón tăng quá nhanh đang gây căng thẳng cho ngành nông nghiệp trong nước do làm tăng chi phí sản xuất trong khi mức tăng giá bán nông sản không đủ lớn để bù đắp. Gánh nặng chi phí có thể khiến nông dân giảm bón phân, kéo theo giá bán phân bón các quý sau khó duy trì ở mức cao.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

Giá khí đầu vào phục hồi mạnh tạo áp lực lên chi phí sản xuất

Giá dầu hiện đã tăng lên mức 65-66 USD/thùng, cao gấp 4 lần so với mức giá thấp nhất vào tháng 4/2020 (bỏ qua sự kiện giá dầu giảm xuống mức âm). Mức tiêu thụ năng lượng toàn cầu đang tăng nhanh theo các hoạt động kinh tế xã hội hơn so với nguồn cung từ OPEC+, các nhà khai thác dầu đá phiến và Iran.

Cùng xu hướng với giá dầu, giá khí tự nhiên (neo theo giá dầu MFO) sử dụng làm nguyên liệu cho các nhà máy sản xuất phân đạm đã phục hồi mạnh 25% trong hai tháng đầu năm so với trung bình Q4/2020. Tình trạng giá dầu tăng cao nhiều khả năng vẫn tiếp diễn và sẽ tác động mạnh hơn theo hướng làm tăng chi phí đầu vào của các nhà máy phân ure.

Biên lợi nhuận vẫn có thể mở rộng trong ngắn hạn

Do chi phí khí đầu vào chỉ chiếm gần 60% giá thành sản xuất phân ure của DCM, ảnh hưởng của sự tăng vọt giá khí lên giá thành sản xuất sẽ được hạn chế một phần. Với giả định sản lượng tiêu thụ phân ure của DCM đạt 200.000 tấn (+13% YoY) và giá bán trung bình 8.000 đồng/kg (+28% YoY), giá khí đầu vào ở mức 6,16 USD/MMBTU (+22% YoY), VDSC ước tính doanh thu và lợi nhuận Q1/2021 của DCM có thể đạt 1.778 tỷ đồng và 183 tỷ đồng, tương ứng với mức tăng 32% và 99% so với cùng kỳ năm 2020. Biên lợi nhuận gộp mở rộng lên 18% so với mức 14,9% trong Q1/2020.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU