Tính đến hết tháng 6, nhiều nhà băng đã tăng trưởng tín dụng gần chạm hạn mức được cấp từ đầu năm do tín dụng đã tăng quá nhanh trong nửa đầu năm nay.

Ngân hàng Nhà nước nhận định một số nhà băng hết dư địa tăng trưởng tín dụng do chủ yếu cho vay trung dài hạn, tập trung vào lĩnh vực bất động sản nên thời gian quay vòng vốn chậm, không thu hồi được nợ nhanh.

Đánh giá tín dụng vừa qua đã tăng quá nhanh, Ngân hàng Nhà nước cho biết sẽ nới "room" với nhà băng xếp hạng cao, sẵn sàng giảm lãi suất, hỗ trợ ngân hàng yếu kém.

Tính đến hết tháng 6, nhiều nhà băng đã tăng trưởng tín dụng gần chạm hạn mức được cấp từ đầu năm. Kết quả là, một số người dân và doanh nghiệp tìm đến ngân hàng nhưng bị từ chối hoặc phải chờ đợi, do ngân hàng hết "room". Một vài doanh nghiệp bất động sản còn rơi vào thế khó khi dự án đang triển khai nhưng khoản vay nghìn tỷ chưa được giải ngân.

Nhiều lý do khiến các ngân hàng gần hết dư địa cho vay, nhưng theo Ngân hàng Nhà nước, nguyên nhân chính xuất phát từ việc tín dụng đã tăng quá nhanh trong nửa đầu năm nay. Đến 30/6, dư nợ tín dụng thông qua kênh cho vay và đầu tư trái phiếu doanh nghiệp tăng 9,35% so với cuối năm 2021. Đây là mức tăng 6 tháng đầu năm cao nhất trong vòng 10 năm qua.

Thực tế một số nhà băng từ chối cho vay, theo Ngân hàng Nhà nước, còn do nguyên nhân họ phải đảm bảo các tỷ lệ an toàn hoặc là ngân hàng đó bị xếp hạng thấp nên chỉ được giao "room" ít.

Hiện nay, nhà điều hành giao hạn mức tín dụng cho các ngân hàng dựa vào kết quả xếp hạng và chấm điểm theo quy định tại Thông tư 52. Các tiêu chí chấm điểm ngân hàng gồm 6 tiêu chí về vốn, chất lượng tài sản, quản trị điều hành, kết quả hoạt động kinh doanh, khả năng thanh khoản, mức độ nhạy cảm với rủi ro thị trường. Ngân hàng Nhà nước chấm điểm và xếp hạng từng nhà băng nhưng lại không công khai kết quả này, thay vào đó, gửi riêng tới từng nhà băng.

Bên cạnh đó, Ngân hàng Nhà nước cũng đề cập tình trạng một số nhà băng hết dư địa tăng trưởng tín dụng do chủ yếu cho vay trung dài hạn, tập trung vào lĩnh vực bất động sản nên thời gian quay vòng vốn chậm, không thu hồi được nợ nhanh. Trong khi đó, bản chất hoạt động ngân hàng chủ yếu tập trung cho vay ngắn hạn, bổ sung vốn lưu động.

Việc xử lý ách tắc dòng vốn của thị trường bất động sản, theo Ngân hàng Nhà nước, cần được cân nhắc và tiếp cận theo nhiều nguồn vốn khác nhau, và không đẩy rủi ro tới hệ thống. Rủi ro chính với hệ thống ngân hàng là không đảm bảo khả năng chi trả cho người gửi tiền; vốn cho thị trường bất động sản thường dài hạn trong khi vốn huy động của hệ thống ngân hàng 80% là ngắn hạn.

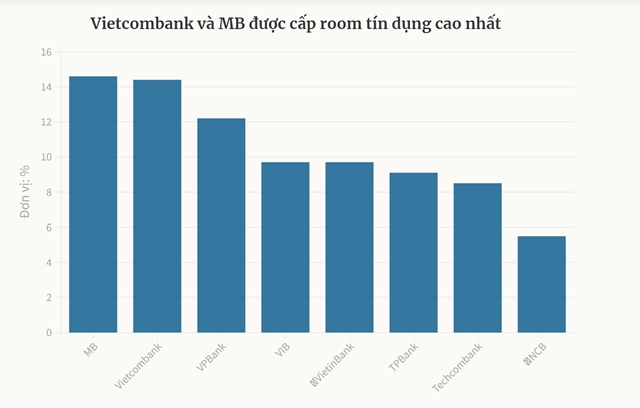

Room tín dụng của một số ngân hàng. Ảnh: VnEpress.

Room tín dụng của một số ngân hàng. Ảnh: VnEpress.

Trong khi chưa có quyết định nới "room", lãnh đạo Ngân hàng Nhà nước gần đây cũng nhiều lần đề cập các ngân hàng "tự thân vận động" bằng cách sàng lọc và cơ cấu lại danh mục tín dụng theo chiều hướng lành mạnh hơn.

Ngân hàng Nhà nước tới nay vẫn duy trì định hướng tăng trưởng tín dụng năm 2022 khoảng 14%, có điều chỉnh linh hoạt trên cơ sở diễn biến lạm phát, tình hình kinh tế trong, ngoài nước.

Nhà điều hành khẳng định việc phân bổ tăng trưởng tín dụng cho từng tổ chức tín dụng trên hai cơ sở. Thứ nhất, xếp hạng cao được giao "room" tốt hơn. Thứ hai, theo chủ trương, định hướng điều hành của Chính phủ, việc cấp hạn mức tín dụng cao hay thấp cũng sẽ dựa trên tiêu chí giảm lãi suất cho vay hỗ trợ doanh nghiệp và người dân, tiêu chí tín dụng tập trung vào lĩnh vực đầu tư kinh doanh bất động sản, đầu tư trái phiếu doanh nghiệp, tiêu chí ngân hàng tham gia hỗ trợ xử lý các ngân hàng yếu kém...

P.V

Theo ndh.vn