Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 20/7/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Ảnh minh hoạ.

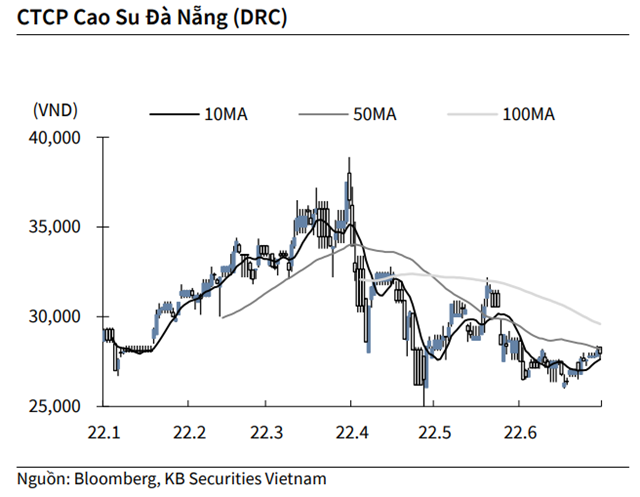

KBSV: Khuyến nghị đối với cổ phiếu DRC

Kết thúc phiên giao dịch ngày 19/7, cổ phiếu DRC giảm 0.53% xuống 27,950 VND/cổ phiếu.

Cao su Đà Nẵng thông báo giá trị sản xuất thực tế quý II đạt 1,323 tỷ đồng, tăng 2% YoY. Doanh thu thuần 1,147 tỷ đồng, giảm 5% YoY và lợi nhuận trước thuế 104 tỷ đồng, giảm 21% YoY.

DRC cho biết lợi nhuận giảm trong quý II chủ yếu do ảnh hưởng của dịch bệnh và kinh tế chính trị thế giới biến động, giá xăng dầu tăng cao, tình hình tiêu thụ sụt giảm trong khi chi phí đầu vào tăng cao.

Nguồn: KBSV

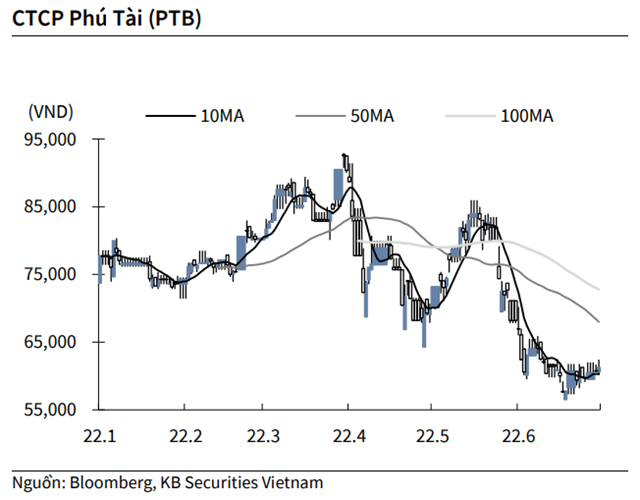

KBSV: Khuyến nghị đối với cổ phiếu PTB

Kết thúc phiên giao dịch ngày 19/7, cổ phiếu PTB tăng 0.82% lên 61,300 VND/cổ phiếu.

Công ty cổ phần Phú Tài thông báo doanh thu hợp nhất nửa đầu năm đạt 3,697 tỷ đồng, thực hiện 51% kế hoạch năm và tăng 22% YoY và lãi trước thuế đạt 374 tỷ đồng, thực hiện 47% kế hoạch năm và tăng 31% YoY.

PTB cho biết doanh thu và lợi nhuận hợp nhất tăng trong khi báo cáo công ty mẹ giảm do PTB thực hiện sáp nhập chi nhánh – nhà máy chế biến gỗ Phù Cát vào công ty con – Công ty TNHH MTV gỗ Phú Tài Bình Định kể từ ngày 1/1/2022 và hạch toán trên báo cáo hợp nhất.

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu CSV

CTCP Hóa chất Cơ bản Miền Nam (CSV) là nhà sản xuất hóa chất xút-clo cơ bản hàng đầu tại Việt Nam và là nhà sản xuất thương mại lớn nhất ở miền Nam, phục vụ nhu cầu cho lĩnh vực sản xuất công nghiệp. Hai sản phẩm chính của ngành là xút (NaOH) và clo (Cl2).

Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số trong quý I/2022 tăng 149% so với cùng kỳ năm ngoái nhờ giá hóa chất cao. Quý II/2022 ghi nhận (1) giá thị trường trung bình của NaOH và axit sulfuric cao hơn (tăng 25% so với quý trước từng loại) và (2) sẽ phản ánh giá photpho vàng (P4) cao hơn trong lợi nhuận của CSV. Những yếu tố này sẽ bị ảnh hưởng một phần bởi giá clo thấp hơn và chi phí nguyên liệu cao hơn.

CSV có P/E trượt là 7,7 lần so với mức trung bình 5 năm là 5,9 lần (CSV) và 10,2 lần (trung bình của các công ty cùng ngành trong khu vực). VCSC kỳ vọng lợi nhuận của CSV sẽ tăng so với cùng kỳ trong ngắn hạn, tương ứng P/E dựa trên lợi nhuận tương lai của CSV sẽ rẻ hơn.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU