Tổng giá trị dự phòng rủi ro tính đến 30/9/2017 của 24 ngân hàng là 58.063 tỷ đồng, bằng 77% tổng số dư nợ xấu là 75.140 tỷ đồng; trong đó có 8 ngân hàng trích lập dự phòng chiếm trên 100% nợ xấu. Chi phí dự phòng rủi ro tuy không phải là chi phí thực nhưng lại ảnh hưởng trực tiếp đến lợi nhuận và thuế TNDN của ngân hàng.

Chi phí dự phòng có thể làm biến đổi bức tranh lợi nhuận các ngân hàng (Ảnh minh hoạ)

Trích lập dự phòng của các ngân hàng là bắt buộc theo quy định của Ngân hàng Nhà nước (NHNN), nghiệp vụ này về bản chất là nhằm giảm thiểu rủi ro xảy ra đột xuất bởi các tài sản rủi ro của các ngân hàng mà chủ yếu đến từ hoạt động cho vay. Do có thể sử dụng để điều chỉnh lợi nhuận nên chỉ tiêu này được xem là một trong những chiến lược kinh doanh của ngân hàng.

Hiểu một cách đơn giản, nếu muốn tăng lợi nhuận, ngân hàng có thể tìm cách để giảm trích lập dự phòng và ngược lại, giảm trích lập dự phòng sẽ làm tăng lợi nhuận. Do vậy, giới tài chính thường coi phần dự phòng rủi ro như "của để dành" của ngân hàng.

Dự phòng rủi ro của ngân hàng thay đổi như thế nào trong 9 tháng đầu năm

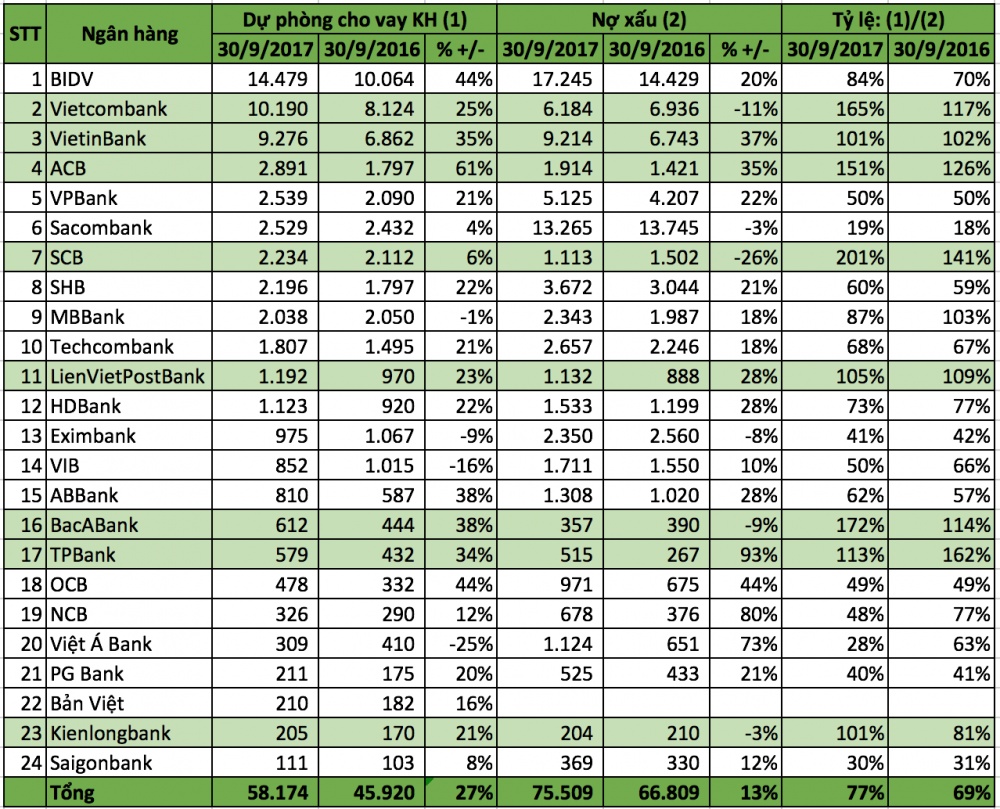

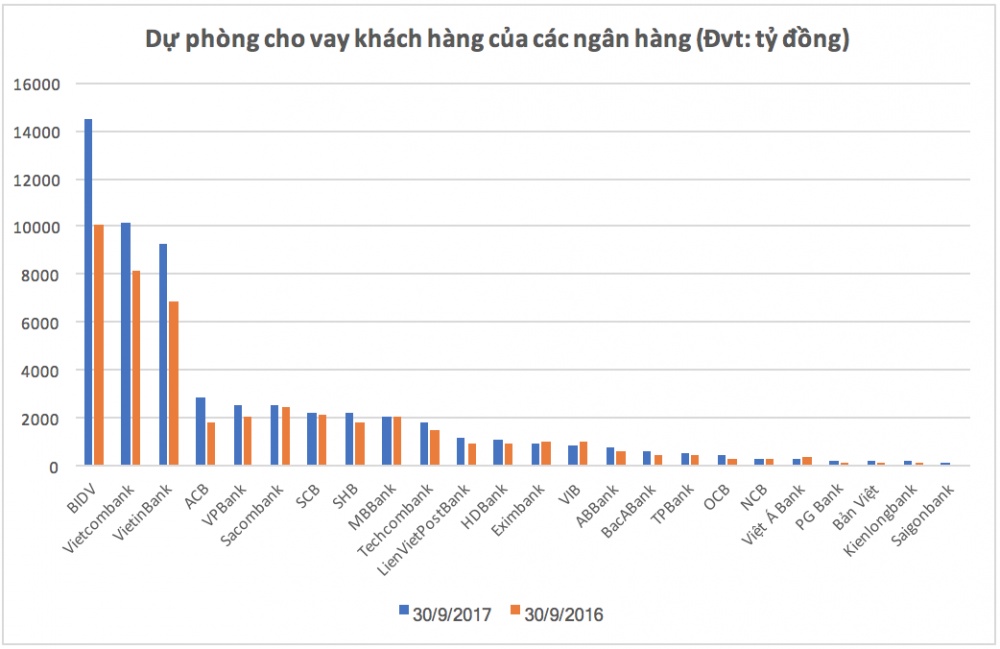

Bảng tổng hợp số dư dự phòng rủi ro cho vay khách hàng các ngân hàng - Đvt: tỷ đồng (Nguồn: Tổng hợp từ BCTC)

Thống kê từ báo cáo tài chính 9 tháng đầu năm của hơn hai mươi nhà băng công bố, có thể nhận thấy tỷ lệ tăng dự phòng rủi ro của các ngân hàng (27%) đang cao hơn gần gấp đôi so với tăng trưởng cho vay khách hàng (14%) và nợ xấu (13%). Tổng giá trị dự phòng rủi ro tính đến 30/9/2017 của 24 ngân hàng là 58.063 tỷ đồng bằng 77% tổng số dư nợ xấu là 75.140 tỷ đồng.

Khi xét về mối tương quan dự phòng rủi ro và nợ xấu của các ngân hàng tổng hợp, có 8/24 ngân hàng có tỷ lệ dự phòng rủi ro/nợ xấu ở mức trên 100%. Cao nhất là SCB (201%), BacABank (172%), Vietcombank (165%) và ACB (151%).

Trong khi đó, Sacombank có số nợ xấu đứng nhất nhì các ngân hàng thương mại cổ phần lại có tỷ lệ dự phòng/nợ xấu thấp nhất với 19%.

Nếu xét về con số tuyệt đối, các ông lớn ngân hàng nhà nước là những ngân hàng dẫn đầu với mức dự phòng cao. Cụ thể, BIDV dẫn đầu với 14.479 tỷ đồng, tiếp sau đó là Vietcombank với 10.190 tỷ đồng và VietinBank với 9.276 tỷ đồng.

Trong đó, con số dự phòng tại Vietcombank và VietinBank đã vượt quá cả số dư nợ xấu từ nhóm 3 đến nhóm 5. Đặc biệt, đối với Vietcombank mức dự phòng vượt trội hơn 4.000 tỷ đồng trong khi ngân hàng này đã không còn nợ xấu tại VAMC. Điều này đồng nghĩa với việc trong trường hợp dùng dự phòng để xoá nợ xấu thì Vietcombank vẫn có thêm hơn 4.000 tỷ lợi nhuận, đó là chưa kể ngân hàng đã trích lập 4.500 tỷ đồng trong 9 tháng đầu năm.

Theo nhận định của một số chuyên gia tài chính, việc các ngân hàng thương mại nhà nước luôn giữ mức dự phòng khá cao qua các năm là có nguyên do. Mục đích chính là để kiểm soát lợi nhuận của ngân hàng qua các năm, các mốc sự kiện quan trọng. Cụ thể, "của để dành" này được lấy ra để thúc đẩy lợi nhuận tại các giai đoạn có bộ máy quản lý mới, tác động gián tiếp lên giá cổ phiếu trong quá trình bán cổ phần cho đối tác, áp lực chỉ tiêu lợi nhuận từ cổ đông.

Mức lợi nhuận vừa phải cũng giúp ngân hàng giảm được một chi phí lớn từ thuế, tích lũy lợi nhuận cho các giai đoạn sau đề phòng những rủi ro bất thường xảy ra.

Kiểm soát lợi nhuận bằng việc trích lập chi phí dự phòng ra sao?

Như đã nói ở trên, trích lập chi phí dự phòng ảnh hưởng đến lợi nhuận trong kỳ của ngân hàng. Do đó, mỗi ngân hàng phải tự đưa ra chiến lược của riêng mình để có được kết quả phù hợp và có lợi nhất.

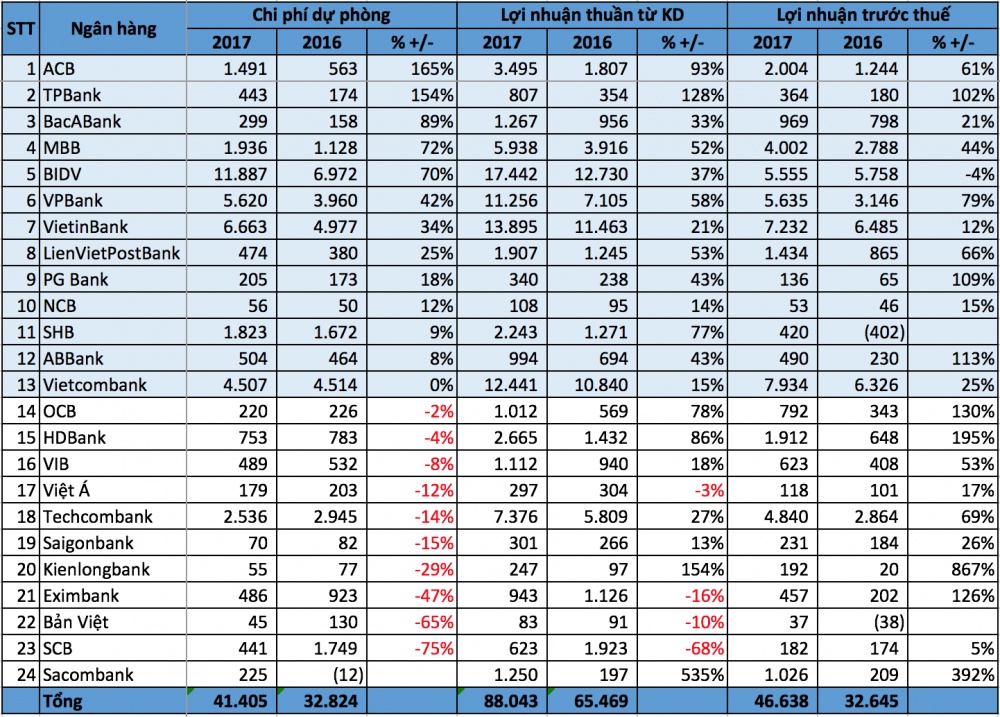

Trong 9 tháng đầu năm 2017, có một nửa số ngân hàng tăng mức chi phí dự phòng rủi ro, tăng cao nhất là ACB với 1.491 tỷ đồng, tăng 165%; TPBank là 442,5 tỷ đồng, tăng 154% và BacABank là 299 tỷ đồng, tăng 89%.

Cùng với việc tăng chi phí dự phòng rủi ro, những ngân hàng này cũng có tăng trưởng khá cao từ lợi nhuận từ hoạt động kinh doanh. Nhờ đó, mặc dù tăng chi phí dự phòng nhưng lợi nhuận sau thuế cuối cùng vẫn tăng trưởng mà còn tiết kiệm thêm một phần thuế, hay nói một cách khác không làm ảnh hưởng xấu đến kết quả kinh doanh của ngân hàng đó.

Tổng hợp chi phí dự phòng rủi ro 9 tháng đầu năm 2017 của các ngân hàng - Đvt: tỷ đồng (Nguồn: Tổng hợp từ BCTC)

Ngược lại, một số nhà băng lại lựa chọn phương án giảm chi phí dự phòng rủi ro, từ đó lợi nhuận trước thuế được đẩy lên. Cụ thể, Techcombank, Saigonbank, Viet A Bank đều giảm trích lập dự phòng trong kỳ trong khi nợ xấu lại tăng; hay như Kienlongbank, Eximbank, SCB, tỷ lệ nợ xấu tăng cao hơn rất nhiều so với mức tăng chi phí dự phòng rủi ro.

Tại SCB, nhờ hoàn nhập dự phòng 74 tỷ đồng trong quý III (cùng kỳ năm trước là 524 tỷ đồng) mà lợi nhuận trước thuế của ngân hàng đạt gấp hơn 10 lần so với lợi nhuận thuần từ kinh doanh (từ hơn 7 tỷ đồng lên 81 tỷ đồng), tăng trưởng 47% so với cùng kỳ năm trước.

Như vậy, sử dụng khôn ngoan chi phí dự phòng sẽ giúp ngân hàng kiểm soát được phần nào kết quả hoạt động kinh doanh hiện tại và tương lai của mình. Nhưng đây cũng là một con dao hai lưỡi, nếu bị lạm dụng quá mức hay dùng không hợp lý thì có thể ảnh hưởng xấu đến hoạt động của ngân hàng.

Trích lập dự phòng quá nhiều đồng nghĩa với tỷ lệ tài sản rủi ro hoặc nợ xấu của ngân hàng tăng cao là một lời cảnh báo về chất lượng tài sản, lợi nhuận trong tương lai. Còn nếu trích lập quá ít thì khi rủi ro xảy ra sẽ gây tác động đột biến đến lợi nhuận, ảnh hưởng gián tiếp đến cổ phiếu, đánh giá của cổ đông với ban quản trị và điều hành.

“Dự phòng rủi ro là khoản tiền được trích lập để dự phòng cho những tổn thất có thể xảy ra do khách hàng của tổ chức tín dụng không thực hiện nghĩa vụ theo cam kết. Dự phòng rủi ro được tính theo dư nợ gốc và hạch toán vào chi phí hoạt động của tổ chức tín dụng. Dự phòng rủi ro bao gồm: Dự phòng cụ thể và Dự phòng chung” - Theo khoản 2 điều 2 Quyết định số 493/2005/QĐ-NHNN.

Diệp Bình

Theo KTTD, Vietnambiz