Tiếp sau sự căng thẳng thanh khoản của hệ thống tín dụng đen và hệ thống ngân hàng trong những tuần trước, tình trạng này bắt đầu lan tới các công ty chứng khoán.

Tiếp sau sự căng thẳng thanh khoản của hệ thống tín dụng đen và hệ thống ngân hàng trong những tuần trước, tình trạng này bắt đầu lan tới các công ty chứng khoán.

Theo nguồn tin từ trung tâm Lưu ký chứng khoán, tính đến chiều ngày 1.11.2011, công ty chứng khoán (CTCK) SME đã không thể thanh toán được các khoản phải trả cho lệnh mua đến hạn thanh toán. Do vậy, uỷ ban Chứng khoán Nhà nước (UBCK) đã quyết định huỷ giao dịch chiều mua từ SME.

Rủi ro thanh khoản do không quản lý được dòng tiền

Rủi ro thanh khoản chính là rủi ro đáng sợ nhất dẫn đến nguy cơ phá sản, khi một công ty không có đủ tiền để thanh toán cho những nhu cầu phát sinh như nợ đến hạn hoặc khách hàng rút tiền. Khi công ty không có đủ tiền trả cho một chủ nợ và nếu thông tin này được lan ra, nhiều chủ nợ khác sẽ đồng loạt đòi nợ do lo sợ bị mất vốn. Điều này khiến công ty mất thanh khoản nhanh chóng sụp đổ dù cho các tài sản vẫn đang có khả năng sinh lời.

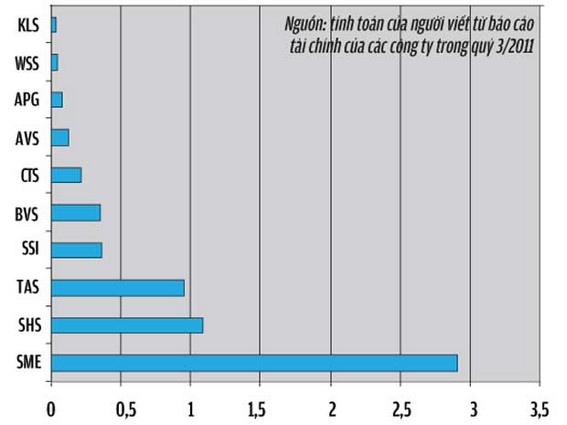

Tỷ lệ tổng nợ trên vốn chủ sở hữu của một số CTCK niêm yết

Thông thường, do tiền và các khoản tương đương tiền là tài sản có tính sinh lời thấp nên các công ty có xu hướng nắm giữ ít tiền mặt. Nhưng xu hướng này sẽ gây ra nhiều rủi ro trong thời kỳ nền kinh tế bị bất ổn, tín dụng bị thắt chặt như trong năm 2011 của Việt Nam. Đối diện với một thời kỳ mới mà đặc trưng là tài sản giảm giá, vay mượn khó khăn với lãi suất cao, nhiều CTCK đã không kịp thay đổi thói quen trên để nắm giữ tiền mặt nhiều hơn. Những công ty càng đẩy mạnh hoạt động tự doanh thì càng có nguy cơ bị thua lỗ.

Dựa trên báo cáo tài chính gần nhất thì có khá nhiều CTCK Việt Nam, đặc biệt là các CTCK nhỏ, đang có tỷ lệ tiền mặt/nợ ngắn hạn ở mức thấp. Các quy định tỷ lệ an toàn vốn mà UBCK đưa ra cũng còn nhiều CTCK chưa đáp ứng được. Theo UBCK, tính đến đầu tháng 10.2011, số liệu các CTCK báo cáo về UBCK cho thấy có 12 CTCK có tỷ lệ vốn khả dụng dưới 180%. Trong số đó, có năm CTCK có tỷ lệ này ở dưới mức dưới 120% – mức có thể bị đưa vào diện kiểm soát đặc biệt. Theo báo cáo quý 3/2011 của CTCK SME, tiền và các khoản tương đương tiền của SME chỉ là 7,735 tỉ đồng. Trong đó, tiền của nhà đầu tư là 6,297 tỉ đồng, giảm mạnh so với quý 2/2011 (ở mức 44,6 tỉ đồng, tương đương 6,85% so với nợ ngắn hạn). Tỷ lệ tổng nợ trên vốn chủ sở hữu lên tới 2,91 lần. Những con số này cho thấy SME đang có khả năng thiếu tiền mặt để chi trả cho hoạt động hàng ngày cũng như các khoản nợ đến hạn nếu không bán được tài sản. Tính đến hết quý 3/2011, một vài CTCK khác cũng rơi vào tình trạng tương tự như TAS có tỷ lệ tiền mặt và tương đương tiền so với nợ ngắn hạn là 12,27%, APG là 11,22%, GBS 3,02%… Lượng tiền giảm mạnh có thể xuất phát từ nhiều nguyên nhân, trong đó có việc gia tăng các khoản phải thu khó đòi, các khoản thua lỗ từ hoạt động đầu tư và tự doanh của CTCK.

Diễn biến này báo hiệu sẽ có một đợt rút vốn mạnh của khách hàng để tránh rủi ro bởi hiện tại đang phát sinh hai vấn đề mà các nhà đầu tư không thể yên tâm. Thứ nhất, việc chiếm dụng vốn đã từng diễn ra do tài khoản của các CTCK không tách biệt với khách hàng. Nhà đầu tư khi rút tiền và nộp tiền thì đều thực hiện thông qua ngân hàng nhưng thực tế là nộp vào tài khoản tổng của CTCK tại ngân hàng đó. CTCK sẽ tách biệt từng tài khoản nhỏ của nhà đầu tư trong tài khoản tổng này. Về bản chất, sự không tách biệt tài khoản của các nhà đầu tư và tài khoản CTCK khiến cho CTCK có thể sử dụng tiền của nhà đầu tư để cung cấp các dịch vụ tài chính hay đi gửi tiền qua đêm tại các ngân hàng để kiếm lãi. Thứ hai, nhiều CTCK đã tự huy động tiền gửi từ các nhà đầu tư, các cá nhân bên ngoài để cho vay với lãi suất cao hơn lãi suất tiền gửi ngân hàng từ 2 – 3%/năm, thậm chí có thời điểm lên tới 4 – 5%/năm. Trong khi đó, CTCK lại không có sự hỗ trợ về thanh khoản từ phía ngân hàng Nhà nước (NHNN), không có khả năng quản lý thanh khoản tốt như ngân hàng cùng với việc gia tăng các khoản phải thu khó đòi tại một số CTCK, thì việc thanh khoản khó khăn chỉ là vấn đề thời gian.

Sau thị trường bất động sản, thị trường chứng khoán chính thức trở thành một mối bất an mới cho hệ thống ngân hàng. Do các công ty chứng khoán có mối quan hệ mật thiết với các ngân hàng nên bài toán tái cấu trúc hệ thống ngân hàng sẽ khó có thể bỏ qua yêu cầu tái cấu trúc đồng thời hệ thống các công ty môi giới chứng khoán trong thời gian tới.

Khó khăn mới chỉ ở giai đoạn đầu

Nếu trong giai đoạn nửa đầu năm 2011, các CTCK có thể thoả thuận cùng các ngân hàng thương mại (NHTM) về các khoản vay, thậm chí xin hỗ trợ chia sẻ bớt gánh nặng, thì nay tình hình đã khác. Bản thân các NHTM cũng đang phải đối mặt với rủi ro thanh khoản rất lớn vì những bất ổn diễn ra tại các NHTM nhỏ. Điều này rất dễ nhận thấy khi mà, theo báo Tuổi Trẻ, vẫn có ngân hàng phải đi vay với lãi suất liên ngân hàng lên tới 27% trong ngày 3.11.2011. Các NHTM thể hiện sự e ngại cho nhau vay vì lo lắng rủi ro không trả được nợ. Nhiều ngân hàng đã giảm hạn mức cho nhau vay hoặc chấp nhận cho vay nhưng với lãi suất cao hoặc phải có tài sản thế chấp, như trường hợp của Vietcombank yêu cầu thế chấp để giảm bớt rủi ro.

Việc không trả được tiền của các CTCK sẽ khiến cho nợ xấu của hệ thống ngân hàng tăng. Ảnh minh hoạ. Ảnh: Lê Quang Nhật

Các NHTM không chỉ giảm hạn mức cho vay lẫn nhau mà còn giảm cả việc cho vay đối với lĩnh vực chứng khoán. Điều này là do các NHTM đang phải hạ tỷ lệ cho vay phi sản xuất về mức 16% vào ngày 31.12.2011 theo đúng yêu cầu của NHNN. Tuy nhiên, việc hạ tỷ lệ cho vay phi sản xuất này có lẽ không phải dễ dàng khi mà thị trường bất động sản và thị trường chứng khoán đều đang trong giai đoạn suy giảm. Nguồn tiền ở đâu có thể dễ dàng thu về nhất thì các NHTM sẽ thu về trước và do vậy, nguồn cho vay các CTCK có thể tiếp tục bị thu hẹp. Điều này càng khiến cho các CTCK gặp khó khăn hơn về thanh khoản. CTCK sẽ phải tăng cường thu hồi các khoản phải thu và nhà đầu tư tiếp tục chịu sức ép bán cổ phiếu.

Khi thông tin về SME bị mất thanh khoản lan rộng, các nhà đầu tư sẽ lo ngại không thể rút tiền được từ CTCK thanh khoản kém. Họ sẽ có thể rút tiền và chuyển sang những CTCK an toàn hơn hoặc những kênh đầu tư khác. Những nhà đầu tư dài hạn kỳ vọng có thể giải ngân được sẽ phải cân nhắc trước khi chuyển tiền vào CTCK. Như vậy, lực cầu trên TTCK sẽ không có những dấu hiệu cải thiện nào và điều này khiến cho thị trường sẽ tiếp tục rơi vào trạng thái suy giảm. Viễn cảnh này khiến cho các CTCK khó khăn về thanh khoản lại càng khó khăn hơn. Hiện tượng SME trong tuần qua có lẽ mới chỉ là khúc nhạc dạo đầu cho tình trạng khó khăn về thanh khoản của các công ty chứng khoán trong thời gian tới.

Đối với thị trường tiền tệ, nhiều khoản cho vay của các ngân hàng với những CTCK rơi vào tình trạng kém thanh khoản có thể bị quá hạn. Việc không trả được tiền của các CTCK sẽ khiến cho nợ xấu của hệ thống ngân hàng tăng. Rõ ràng là sau thị trường bất động sản, thị trường chứng khoán chính thức trở thành một mối bất an mới cho hệ thống ngân hàng. Do các CTCK có mối quan hệ mật thiết với các ngân hàng nên bài toán tái cấu trúc hệ thống ngân hàng của Chính phủ sẽ khó có thể bỏ qua yêu cầu tái cấu trúc đồng thời hệ thống các công ty môi giới chứng khoán trong thời gian tới.

Minh Cường

Theo SGTT