Ngân hàng TMCP Bưu điện Liên Việt (LPB) công bố kết quả kinh doanh (KQKD) hợp nhất 9 tháng 2020 với lợi nhuận (LN) ròng đạt 1,4 nghìn tỷ đồng (+6,4%).

Ảnh minh họa

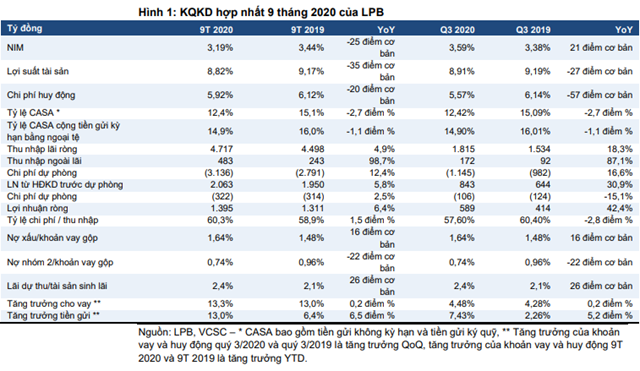

Mức tăng nhẹ LNST chủ yếu do (1) mức tăng 4,9% YoY trong thu nhập lãi ròng (NII) (78,7% dự báo 2020 của VCSC), (2) mức tăng 70,7% YoY trong NFI (bao gồm giao dịch ngoại hối) và (3) thu nhập ròng khác tăng 3,4 lần YoY (từ mức cơ sở thấp), một phần bị ảnh hưởng bởi (1) khoản lỗ 62 tỷ đồng trong chứng khoán đầu tư, (2) mức tăng 12,4% YoY trong chi phí HĐKD và (3) mức tăng 2,5% YoY trong chi phí dự phòng.

Công ty Cổ phần Chứng khoán Bản Việt (VCSC) cho rằng có khả năng điều chỉnh tăng dự báo và/hoặc giá mục tiêu của chúng tôi, dù cần thêm đánh giá chi tiết.

Tăng trưởng tín dụng 9 tháng 2020 tăng lên mức 13,3% từ mức 8,1% trong 6 tháng 2020

Tại ĐHCĐ thường niên 2020, LPB đã đặt mức dư nợ tín dụng mục tiêu cho năm 2020 ở mức 168 nghìn tỷ đồng, tương ứng với tăng trưởng tín dụng 10,7%.

VCSC giả định tăng trưởng 2020 đạt 10,7% và tin rằng đây là hạn mức ban đầu mà NHNN cấp cho LPB. Kể từ đầu tháng 7, chúng tôi đã ghi nhận một vài ngân hàng TMCP tư nhân trong danh mục theo dõi của chúng tôi ghi nhận hạn mức tín dụng cao hơn cho năm nay; và VCSC nhận thấy một kịch bản tương tự cho LPB.

NIM 9 tháng 2020 giảm so với cùng kỳ nhưng phục hồi từ mức trong 6 tháng 2020

LPB báo cáo NIM 9 tháng 2020 đạt 3,19% (-25 điểm cơ bản YoY), do mức giảm 35 điểm cơ bản trong lợi suất tài sản sinh lãi (IEA) phần nào được bù đắp bởi mức giảm 20 điểm cơ bản trong chi phí vốn (COF).

Nguồn: VCSC

Theo quan điểm của VCSC, mức giảm trong lợi suất IEA là do LPB hỗ trợ các khách hàng bị ảnh hưởng bởi dịch COVID-19, trong khi mức giảm trong COF chủ yếu đến từ một loạt các đợt cắt giảm lãi suất bởi NHNN đã được thực hiện từ quý 4/2019 với mức giảm tổng cộng 125 điểm cơ bản.

Tính theo cơ sở hàng quý (QoQ), NIM quý 3 đã tăng 64 điểm cơ bản từ mức cơ sở thấp 2,96% trong quý 2/2020 nhờ mức giảm 33 điểm cơ bản QoQ trong COF, cùng với mức tăng 33 điểm cơ bản QoQ trong lợi suất IEA có thể đến từ gia tăng hạn mức tín dụng – cho phép ngân hàng cung cấp thêm khoản vay cho khách hàng bán lẻ với lãi suất cho vay cao hơn, theo quan điểm của VCSC.

Thu nhập phí ròng tiếp tục ghi nhận tăng trưởng mạnh mẽ trong 9 tháng 2020

LPB ghi nhận NFI thuần đạt 357 tỷ đồng (+78,9% YoY). VCSC cho rằng xu hướng này đến từ (1) sự tập trung của LPB vào hoạt động dịch vụ đã được đề cập tại ĐHCĐ thường niên 2020 và (2) việc chuyển đổi sang “mô hình trực tiếp” từ “mô hình giới thiệu” như được đề cập trong báo cáo lần đầu LPB [MUA +23,0%] - Ngân hàng với hệ thống mạng lưới hữu hình riêng biệt.

Giao dịch ngoại hối cũng ghi nhận mức tăng mạnh 36,2% YoY trong 9 tháng 2020. Nhìn chung, NFI (bao gồm giao dịch ngoại hối) của LPB tăng thêm 70,7% YoY trong 9 tháng 2020 đạt 421 tỷ đồng, hoàn thành 62,3% dự báo 2020 của VCSC.

Chi phí dự phòng tăng nhẹ YoY nhưng giảm mạnh so với quý trước nhờ xử lý xong khoản trái phiếu VAMC trong quý 2/2020

LPB ghi nhận chi phí dự phòng 9 tháng 2020 đạt 322 tỷ đồng (+2,5% YoY và 58,4% dự báo 2020 của VCSC) chủ yếu đến từ (1) mức tăng 16 điểm cơ bản YoY trong tỷ lệ nợ xấu và (2) dự phòng 164 tỷ đồng trong 6 tháng 2020 để xử lý nợ VAMC.

Tính theo cơ sở quý, chi phí dự phòng quý 3 giảm 58,3% QoQ do (1) việc đã thanh lý dự phòng VAMC trước đó và (2) mức giảm 1 điểm cơ bản QoQ trong tỷ lệ nợ xấu.

Chất lượng tài sản được duy trì trong quý 3/2020

Số dư khoản phải thu ghi nhận mức giảm xuống còn 1,8 nghìn tỷ đồng trong quý 3/2020 (-29% QoQ và -19,5% YoY). Tỷ lệ nợ xấu quý 3/2020 giảm còn 1,64% (-1 điểm cơ bản QoQ và +16 điểm cơ bản YoY) trong khi tỷ lệ bao phủ nợ (LLR) tăng lên 73,3% (+47 điểm cơ bản QoQ và -7,4% điểm % YoY).

Việc xóa sổ nợ của LPB trong 9 tháng 2020 là khá thấp, đạt 23 tỷ đồng – tương ứng với 0,01% khoản vay gộp. Tuy nhiên, VCSC lưu ý rằng lãi dự thu của LPB có tăng vừa phải trong quý 3/2020 (+13,2% QoQ và +43,0% YoY).

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU