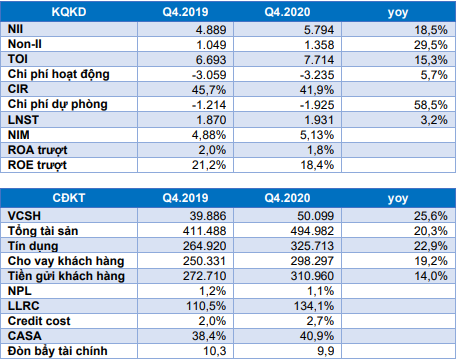

Ngân hàng TMCP Quân đội (MBBank - MBB) đã công bố kết quả kinh doanh Quý IV với lợi nhuận sau thuế (LNST) xấp xỉ mức dự báo của BVSC là 1.931 tỷ đồng (tăng 3,2% so với cùng kỳ).

Ảnh minh họa

Thu nhập lãi thuần và thu nhập từ hoạt động dịch vụ đều có mức tăng trưởng tốt với mức tăng lần lượt là 18,5% và 24,55% so với cùng kỳ. Tổng thu nhập hoạt đạt mức 7.714 tỷ đồng, tăng 15,3% so với cùng kỳ. Tuy nhiên, MBBank đã đẩy mạnh trích lập dự phòng dẫn tới LNST chỉ tăng nhẹ. Cụ thể một số chỉ tiêu như sau:

Nguồn: Báo cáo BVSC

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Bảo Việt (BVSC) đã có báo cáo cập nhật đối với Ngân hàng TMCP Quân đội (MBB).

Cho vay khách hàng tăng mạnh trong Quý IV

MBB gia tăng mạnh mẽ đầu tư vào trái phiếu doanh nghiệp trong Quý 2 và 3 với mức tăng trưởng lần lượt là 71,1% QoQ và 17,6% QoQ. Điều này giúp tín dụng 2 quý giữa năm của MBB vẫn tăng trưởng tốt và cao vượt trội so với bình quân ngành. Bước qua Quý 4, MBB đã đẩy mạnh giải ngân làm cho cho vay khách hàng tăng 11% QoQ. Tính chung đến quý 4/2020, tăng trưởng tín dụng MBB đạt mức 22,9% YTD. Đây là mức cao vượt trội so với bình quân ngành.

Tổng huy động tăng 21,03% YTD, là mức xấp xỉ với mức mức tăng trưởng tín dụng. Trong đó, tiền gửi khách hàng tăng 14% YTD và phát hành giấy tờ có giá tăng 93,7% YTD.

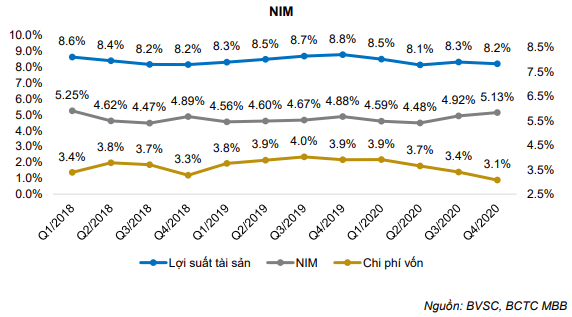

NIM Quý IV tăng 25 bps so với cùng kỳ

NIM 2020 của MBB là 4,5%, giảm 17 bps so với năm 2019. NIM nửa đầu năm sụt giảm do tác động của đại dịch Covid19 dẫn tới MBB cung cấp các gói tín dụng ưu đãi, hạ lãi suất cho vay khách hàng cũng như do nợ tái cơ cấu được giữ trong nội bảng trong khi thu nhập từ lãi được đưa ra ngoại bảng và chưa được ghi nhận lên báo cáo kết quả kinh doanh. Tuy nhiên, lãi suất huy động giảm nhanh và tỷ lệ CASA gia tăng giúp cho chi phí vốn của MBB giảm nhanh từ đó cải thiện NIM trong Quý 3 và 4.

Nguồn: Báo cáo BVSC

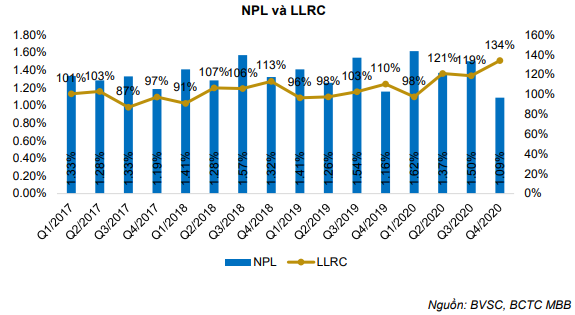

Chất lượng tài sản tăng

Tỷ lệ NPL của MBB cuối quý 4 là 1,09%, đây là mức thấp nhất trong 10 năm qua của MBB. Cùng với đó MBB thực hiện trích lập mạnh trong Quý 4 đã đưa tỷ lệ bao nợ xấu (LLRC) lên 134%, là mức cao nhất trong 10 năm gần đây.

Nợ tái cơ cấu của MBB đã giảm mạnh từ 7.000 tỷ cuối Quý 3 xuống còn 2.500 tỷ cuối Quý 4/2020. Ngân hàng đánh giá các khách hàng có nợ tái cơ cấu đang phục hồi tương đối tốt và khả năng phục hồi trở thành khoản nợ bình thường là trên 80%. Cùng với việc MBB có tỷ lệ LLRC cao thì trong trường hợp bắt buộc phải trích lập các khoản nợ theo Thông tư 01 thì mức tác động lên MBB là không trọng yếu.

Nguồn: Báo cáo BVSC

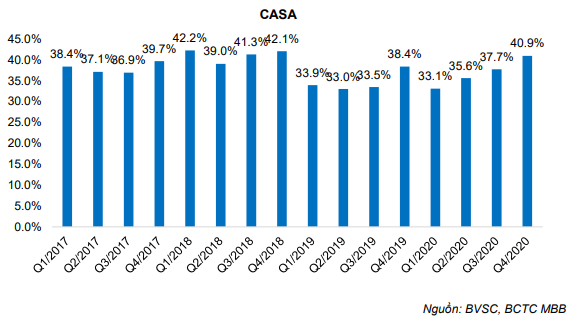

CASA quay trở lại tăng trưởng

CASA của MBB có sự chững lại trong 2019 khi áp lực cạnh tranh thu hút CASA gia tăng. Tuy nhiên, trong năm 2020, MBB đã thực hiện một loạt chính sách như miễn phí chuyển khoản trọn đời toàn bộ khách hàng khi sử dụng ứng dụng của MBB, tặng số tài khoản số đẹp, sản phẩm “Gia đình tôi yêu” … đã giúp cho CASA tăng trở lại. BVSC cho rằng MBB sẽ duy trì được vị thế tỷ lệ CASA hàng đầu nhờ MBB là một trong số ít những ngân hàng lớn cung cấp giải pháp miễn phí và đồng bộ cho khách hàng.

Nguồn: Báo cáo BVSC

BVSC đưa ra quan điểm đầu tư

BVSC ưa thích cổ phiếu MBB do MBB là ngân hàng hàng đầu, cung cấp giải pháp tài chính toàn diện, có chất lượng tài sản tốt, hiệu quả hoạt động cao và có tốc độ tăng trưởng tương đối tốt trong nhiều năm qua. Tuy nhiên, cổ phiếu MBB hiện đang giao dịch với mức định giá P/B cao hơn tương đối so với mức P/B trung bình lịch sử. Do đó, BVSC duy trì khuyến nghị NEUTRAL với mức giá mục tiêu là 23.500 VND/CP (thấp hơn 8,9% so mức giá đóng cửa tại ngày 21/01/2021 là 25.800 VND/CP).

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU