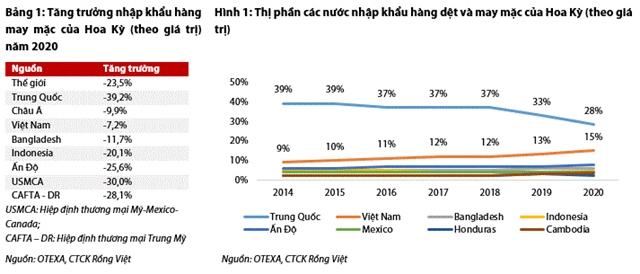

Theo VDSC, Trung Quốc tiếp tục mất thị phần (33% năm 2019 xuống 28% năm 2020) trong khi Việt Nam có mức tăng thị phần mạnh nhất (từ 13% lên 15%).

Ảnh minh họa

Trong báo cáo mới cập nhật về ngành dệt may của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) vừa công bố cho biết, đại dịch Covid-19 và căng thẳng thương mại Mỹ - Trung khiến môi trường kinh doanh thêm bất ổn đối với các công ty thời trang của Mỹ, dẫn đến những thay đổi trong chiến lược tìm nguồn cung ứng của họ. Mặc dù Việt Nam có nhiều thế mạnh để thu hút đơn hàng, nhưng Trung Quốc vẫn là nhà cung cấp hàng đầu trong ngắn hạn. Tuy nhiên, vấn đề nguồn cung từ Tân Cương sẽ tạo cơ hội cho Việt Nam giành thêm nhiều thị phần may mặc từ Trung Quốc.

Xuất khẩu hàng may mặc của Việt Nam sang Hoa Kỳ giảm thấp nhất trong tất cả các nguồn cung cấp trong năm 2020 nhờ các lợi thế cạnh tranh của Việt Nam.

Nguồn: Báo cáo VDSC

Trong số những nhà cung cấp dệt may hàng đầu (Trung Quốc, Việt Nam, Bangladesh, Indonesia, Ấn Độ), Trung Quốc tiếp tục mất thị phần (33% năm 2019 xuống 28% năm 2020) trong khi Việt Nam có mức tăng thị phần mạnh nhất (từ 13% lên 15%).

VDSC cho biết, việc tái phân bổ thị phần đã tăng tốc kể từ năm 2019, do căng thẳng thương mại Mỹ-Trung.

Việt Nam nổi lên là lựa chọn hàng đầu của các công ty thời trang Hoa Kỳ để thay thế một phần nguồn hàng từ Trung Quốc. Nguyên nhân là Việt Nam có chi phí thấp hơn Trung Quốc và Ấn Độ trong khi có hiệu quả cao hơn Bangladesh.

Nguồn: Báo cáo VDSC

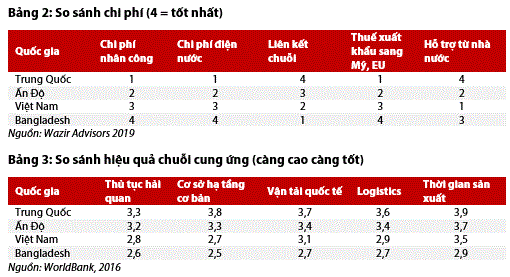

Các thương hiệu đang giảm phục thuộc vào Trung Quốc nhưng sẽ không từ bỏ nhà cung cấp này

Theo VDSC, Trung Quốc có những lợi thế riêng mà những nhà cung cấp hàng may mặc lớn khác không thể thay thế trong ngắn hạn:

Thứ nhất, quy mô sản xuất lớn cho phép Trung Quốc cung cấp nguyên phụ liệu may mặc với giá rẻ, mẫu mã đa dạng. Các nhãn hàng Mỹ có thể đặt hàng cho nhiều sản phẩm khác nhau với quy mô và số lượng đa dạng. Với hàng rào thuế quan cao từ căng thẳng thương mại Mỹ-Trung, việc chuyển hướng tìm nguồn cung từ Trung Quốc sang các nước khác đã khiến chi phí của các công ty thời trang Mỹ tăng lên 63% vào năm 2020.

Thứ hai, Trung Quốc là quốc gia duy nhất xây dựng được chuỗi sản xuất khép kín từ sợi đến may mặc. Điều này làm giảm nguy cơ gián đoạn nguồn cung trong các thời kỳ khó khăn như đại dịch Covid-19 hoặc sự kiện tắc nghẽn kênh đào Suez. Lưu ý rằng, các nhà sản xuất hàng may mặc châu Á khác đã trải qua tình trạng khan hiếm nguyên liệu cho sản xuất may mặc trong quý I/2020 khi Trung Quốc áp dụng các biện pháp giãn cách nhằm ngăn chặn đại dịch. Trung Quốc cung cấp đến 40-50% nguyên liệu cho các nước sản xuất hàng may mặc khác ở châu Á.

Tuy nhiên, VDSC cũng đưa ra nhận định, có một yếu tố phi kinh tế đã và sẽ ảnh hưởng đáng kể và tiêu cực đến triển vọng là nguồn cung hàng may mặc của Trung Quốctừ năm 2020. Chính phủ Hoa Kỳ đã thực thi một loạt các hành động, bao gồm cả việc Cục Hải quan và Biên phòng Hoa Kỳ ban hành lệnh cấm lưu thông các sản phẩm chứa bông có nguồn gốc từ Tân Cương, nhằm đối phó với vấn đề lao động cưỡng bức ở Tân Cương (Trung Quốc).

Do đó, nhập khẩu hàng dệt may từ bông của Hoa Kỳ từ Trung Quốc đã giảm gần 40% trong khi tổng kim ngạch nhập khẩu hàng dệt may Trung Quốc của Hoa Kỳ giảm 30,7% vào năm 2020.

"Việt Nam chủ yếu nhập khẩu bông để sản xuất sợi từ Mỹ và Brazil, do đó, việc Mỹ cấm bông Tân Cương sẽ mở ra nhiều cơ hội cho sản xuất và xuất sợi bông và vải của Việt Nam", VDSC nhận định.

Tạ Thành

Theo KTDU