Theo VDSC, trong bối cảnh nền kinh tế đạt mức tăng trưởng thấp nhất trong thập kỷ, số lượng doanh nghiệp đóng cửa tăng vọt, ngành ngân hàng vẫn ghi nhận lợi nhuận tốt.

Ảnh minh họa

Về mặt tích cực, một số ngân hàng vẫn đạt được thu nhập lãi thuần cao, nhờ vào cho vay các phân khúc ít bị ảnh hưởng, trong khi lợi nhuận của một số ngân hàng khác được hỗ trợ bởi khoản phí trả trước từ các hợp đồng bancassurance độc quyền, cơ hội đến từ thị trường vàng biến động, chênh lệch tỷ giá mở rộng và lãi suất giảm sâu. Tình hình hiện tại là tích cực hơn kỳ vọng ban đầu dựa trên lo ngại về chi phí dự phòng tăng mạnh và nhu cầu cho vay yếu ảnh hưởng đến lợi nhuận. Điều này cũng nhờ vào việc cơ cấu nợ và duy trì giữ nguyên nhóm nợ bị ảnh hưởng đã giúp giảm áp lực trích lập cho các khoản cho vay tái cơ cấu. Năm 2021, những lo ngại này sẽ trở lại khi Thông tư 01 hết hiệu lực. Chi phí dự phòng cao và độ trễ trong hình thành nợ xấu được dự đoán sẽ cản trở tăng trưởng lợi nhuận.

Dù đồng thuận về dự phóng nền chi phí dự phòng cao, VDSC có lý do để tin rằng lo ngại nợ xấu có thể không quá tệ như dự đoán. Sự chậm lại trong việc hình thành nợ tái cơ cấu sau quá trình phục hồi và đi vào thời kỳ hoạt động kinh tế ổn định là một dấu hiệu. Dự thảo sửa đổi Thông tư 01 gây ra lo ngại về chu kỳ chi phí tín dụng cao. Tuy nhiên, VDSC đã kỳ vọng điều này như một trong những kịch bản tốt nhất, và VDSC cũng cho rằng các ngân hàng đang chuẩn bị cho kịch bản này, ít nhất là đối với một số ngân hàng lớn trong danh sách theo dõi của chúng tôi. Họ cũng sẽ có thời gian để xử lý nợ tái cơ cấu trước khi trích lập dự phòng đầy đủ, theo dự thảo.

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) đã có báo cáo cập nhật đối với ngành ngân hàng.

Theo đó, tăng trưởng lợi nhuận trước thuế bình quân của các ngân hàng niêm yết đạt hai con số trong 9T2020 (+11% YoY). Con số này thậm chí còn cao hơn mức tăng của tổng thu nhập hoạt động (+10%). Mức tăng của chi phí trích lập dự phòng (+15% YoY trong 9T2020) được bù đắp bởi chi phí hoạt động tăng trưởng thấp hơn (+7%). Tăng trưởng tín dụng toàn hệ thống ngân hàng vượt chỉ tiêu NHNN giao (8-10%), ở mức 12,1%. Những kết quả này tốt hơn so với triển vọng đưa ra vào giữa năm 2020.

Trong kỳ, thu nhập lãi thuần, chiếm 77% TOI, chỉ tăng ở mức một con số (+8%). Các nguồn thu nhập khác đã giúp giữ đà tăng trưởng. Cụ thể, tốc độ tăng trưởng thu nhập dịch vụ, kinh doanh ngoại hối/kinh doanh vàng và mua bán chứng khoán lần lượt là 18%, 24% và 114%.

Vào cuối năm 2020, xu hướng gia tăng nợ tái cơ cấu đã yếu đi. Đến ngày 14/9/2020, dư nợ cho vay cơ cấu lại là 321 nghìn tỷ đồng với 271.000 khách hàng. Con số đó là 342 nghìn tỷ đồng và hơn 272.000 khách hàng trong tháng 11. Đây là mức tăng thấp hơn so với giữa năm 2020. Mặc dù kết quả hoạt động là đáng khích lệ, nhưng vẫn còn đó sự chưa chắc chắn trong yếu tố nợ xấu mới hình thành và chính sách trích lập dự phòng trong năm 2021. Ngân hàng Nhà nước Việt Nam đang chuẩn bị dự thảo văn bản sửa đổi Thông tư 01 khi thông tư này đã hết hiệu lực sau ngày 31/12/2020. Mục tiêu là duy trì hỗ trợ các doanh nghiệp và nền kinh tế, nhưng cũng bắt đầu phản ánh hậu quả của tác động của đại dịch đối với hệ thống ngân hàng.

Các ngân hàng đã chuẩn bị đủ?

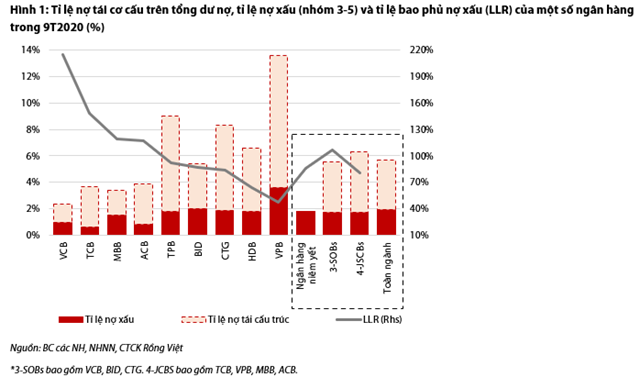

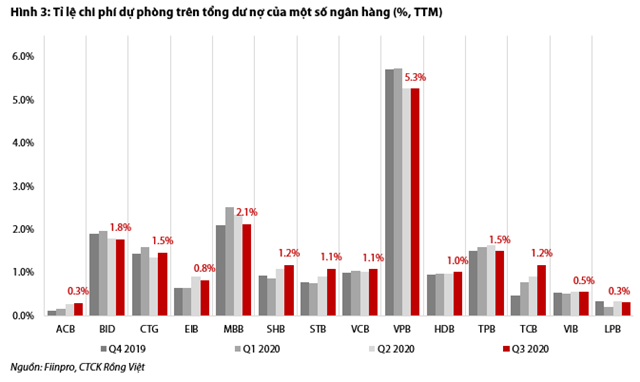

Đến cuối quý 3/2020, tỷ lệ nợ xấu (NPL) của các ngân hàng niêm yết tăng từ 1,5% cuối năm 2019 lên 1,8% trong khi tỉ lệ này của toàn hệ thống đạt 2,0%. Tỉ lệ bao phủ nợ xấu (LLR) của các ngân hàng niêm yết là 86%. Chi phí dự phòng tăng +15% so với cùng kỳ và chi phí tín dụng tăng nhẹ lên 1,5%. Nợ tái cơ cấu chiếm 3,7% tổng dư nợ toàn hệ thống, tăng 144 nghìn tỷ đồng trong giai đoạn từ tháng 6 đến tháng 9 năm 2020.

Đối với các ngân hàng quốc doanh niêm yết (3-SOBs), tổng dư nợ tái cơ cấu là 2,0% tổng dư nợ, trong khi nợ xấu cuối kỳ chiếm 1,7% vào cuối 9T2020. Các con số này lần lượt là 4,2% và 1,7% đối với nhóm 4 ngân hàng tư nhân lớn nhất (4-JCBs, bao gồm TCB, VPB, MBB, ACB). Điều này ám chỉ đại dịch ảnh hưởng đến nhóm 4 ngân hàng tư nhân lớn nhất mạnh mẽ hơn. LLR của nhóm 3-SOBs là 107% vào cuối quý 3/2020, so với 81% của nhóm 4-JCBs. Đây là cơ sở để tin rằng các ngân hàng quốc doanh thận trọng hơn các ngân hàng tư nhân, do đó, có thể có kết quả tốt hơn vào năm 2021.

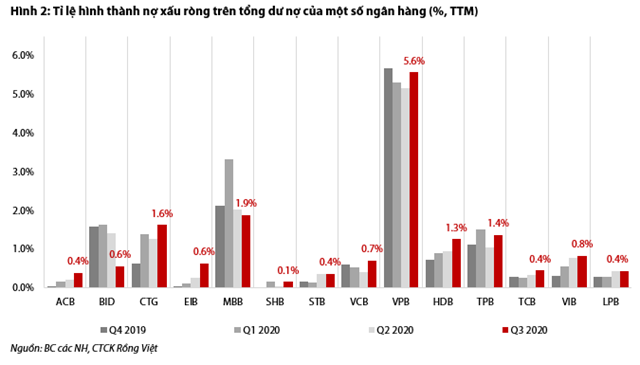

Trong vài tuần đầu của năm 2021, một số ngân hàng lớn đã công bố kết quả tài chính sơ bộ. VDSC nhận có xu hướng giảm tỷ lệ nợ xấu đáng kể. VCB đã chứng kiến tỷ lệ nợ xấu giảm xuống 0,6% từ mức 1,0% trong quý 3/2020. CTG cũng chứng kiến tỷ lệ nợ xấu giảm xuống dưới 1% từ 1,9% trong 9T2020. Nợ xấu của TPB giảm từ 1,8% xuống 1,1% sau quý 4. Trường hợp này cũng áp dụng cho MBB (giảm từ 1,5% xuống 1,1%). VDSC dự đoán một khoản trích lập dự phòng lớn đã được sử dụng để xóa nợ xấu. Đây có thể là bước chuẩn bị cho sự không chắc chắn trong dự phóng nợ xấu mới hình thành, chuyển nhóm nợ và thu hồi nợ tái cơ cấu vào năm 2021.

Với quy mô nợ xấu và số dư nợ cơ cấu lại của các ngân hàng, VDSC cho rằng bộ đệm dự phòng phân hóa giữa các ngân hàng. Về chi phí trích lập dự phòng, VDSC cho rằng các ngân hàng quốc doanh sẽ có mức tăng chi phí tín dụng thấp hơn do cách tiếp cận thận trọng đã mang lại cho họ bộ đệm tốt và nền so sánh cao. Chi phí tín dụng hiện tại của các ngân hàng quốc doanh (1,5%) dự kiến sẽ đủ để bao phủ 50% nợ tái cơ cấu bị chuyển nhóm thành nợ xấu (tương đương 1,0% tổng dư nợ) và nợ xấu mới hình thành (1,0% tổng dư nợ) trong hai năm, giả định là không có sự gia tăng đáng kể trong tỉ lệ nợ xấu mới hình thành hoặc nợ tái cơ cấu. Bất ngờ tích cực có thể đến từ tỷ lệ chuyển thành nợ xấu thấp hơn, kinh tế phục hồi mạnh mẽ dẫn đến giảm quy mô nợ tái cơ cấu, và nợ xấu mới hình thành giảm khi các hoạt động kinh tế ổn định. Tuy nhiên, điều này cũng dựa trên giả định rằng thời gian trích lập dự phòng cho nợ tái cơ cấu được kéo dài. Trong 4 ngân hàng tư nhân lớn nhất, dữ liệu bị lệch về phía VPB.

Do đó, để đánh giá sự chuẩn bị của các ngân hàng tư nhân hàng đầu về bộ đệm dự phòng, VDSC loại trừ VPB, vốn có danh mục chịu rủi ro từ cho vay tiêu dùng, khỏi danh sách. VDSC ước tính rằng ba ngân hàng tư nhân còn lại sẽ duy trì mức chi phí tín dụng cao hơn so với 9T2020. Tỷ lệ nợ xấu 1,0%, lượng nợ được cơ cấu lại tương đương với 2,2% dư nợ và tỉ lệ nợ xấu hình thành hàng năm 0,9% sẽ cần một thời gian dài duy trì tỉ lệ trích lập dự phòng cao, dựa trên chi phí tín dụng là 1,2%. Nhìn chung, VDSC cho rằng các ngân hàng quốc doanh đã chuẩn bị tốt bộ đệm về trích lập dự phòng, trong khi các ngân hàng tư nhân đang kỳ vọng tỷ lệ hạ nhóm của nợ tái cơ cấu thấp, kinh tế phục hồi mạnh và nợ xấu mới hình thành ở mức vừa phải.

Nguồn: Báo cáo VDSC

Chi phí dự phòng sẽ duy trì mức cao như dự kiến

Các ngân hàng có thể phải trích lập dự phòng cho nợ tái cơ cấu theo dự thảo sửa đổi Thông tư 01. Mới đây, theo văn bản trình Bộ Tài chính lấy ý kiến, dự thảo sửa đổi Thông tư 01 yêu cầu các ngân hàng thương mại duy trì giữ nguyên nhóm nợ, cơ cấu lại các khoản nợ bị ảnh hưởng, miễn và giảm lãi suất cho các khách hàng đủ tiêu chuẩn, và quan trọng là bắt đầu trích lập dự phòng cho các khoản nợ được cơ cấu lại dựa trên bản chất của các khoản vay. Ngân hàng Nhà nước cũng đề xuất kéo dài thời gian trích lập dự phòng cho các ngân hàng theo lộ trình kết thúc vào năm 2024. Điều này sẽ giúp giảm bớt áp lực tăng chi phí dự phòng và cho các ngân hàng thời gian xử lý nợ xấu. Nợ cơ cấu lại theo Thông tư 01 chưa được trích lập dự phòng đầy đủ là một trong những yếu tố hỗ trợ cho hiệu quả hoạt động tốt của nhiều ngân hàng trong năm 2020.

Nội dung Dự thảo được đề xuất đáp ứng kỳ vọng của VDSC. VDSC kỳ vọng sự hỗ trợ từ Chính phủ để duy trì sức khỏe của hệ thống ngân hàng, theo đuổi mục tiêu về nợ xấu và vẫn thực hiện nhiệm vụ hỗ trợ nền kinh tế. Nhìn vào hậu quả của đại dịch ở các quốc gia khác và Việt Nam, và khả năng kiểm soát đại dịch Covid-19 rất tốt, VDSC tin rằng lộ trình này là một trong những kịch bản tốt nhất. Nền chi phí dự phòng sẽ được giữ ở mức cao để trích lập dự phòng từng phần cho khoản nợ tái cơ cấu. Tuy nhiên, nền so sánh cao sẽ cho phép một số ngân hàng mà đã tích cực trích lập một mức tăng tương đối ở chi phí dự phòng thấp. Do đó, VDSC ước tính áp lực lên lợi nhuận trước thuế sẽ giảm ở những ngân hàng này. Đối với các ngân hàng có tỷ lệ chi phí tín dụng và LLR thấp, và nợ tái cơ cấu đáng kể, VDSC cho rằng các ngân hàng sẽ tiếp tục chịu chi phí dự phòng tăng mạnh, mặc dù nền so sánh cao. Tuy nhiên, điều này chưa tính đến hoạt động kinh doanh cũng như các khoản thu nhập tiềm năng khác, hoặc dư địa để cắt giảm chi phí, những yếu tố mà sẽ giúp giảm tác động của chi phí dự phòng cao lên lợi nhuận trước thuế.

Triển vọng 2021

Nhìn chung, VDSC cho rằng các quy định mà dự thảo Thông tư 01 đưa ra là một giải pháp tốt. VDSC đã dự báo chi phí tín dụng cho hệ thống ngân hàng sẽ cao ổn định dựa trên cách tiếp cận thận trọng, ít nhất là trong năm 2021. Việc xử lý tốt nợ xấu sẽ là một bất ngờ tích cực, trong khi tốc độ phục hồi trong trường hợp có vắc xin hoặc trong điều kiện bình thường mới là không chắc chắn. Các ngân hàng thận trọng trong trích lập cho rủi ro tín dụng vào năm 2020 sẽ ít gặp áp lực hơn. Các bộ đệm dự phòng có thể được sử dụng để hỗ trợ lợi nhuận như giảm chi phí, thu nhập từ khoản phí trả trước, thu nhập từ thu hồi nợ xấu hoặc cuộn lợi suất danh mục trái phiếu chính phủ. VDSC vẫn giữ quan điểm tích cực đối với TCB và VCB, dựa trên quan điểm các bộ đệm của họ sẽ giúp chống chọi tốt trong các kịch bản.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU