Từ chỗ là doanh nghiệp đứng đầu ngành tôn, mỗi năm báo lãi hàng trăm tỉ đồng, tình hình kinh doanh của Hoa Sen những năm gần đây ngày càng sa sút, quý vừa qua công ty lỗ ròng 102 tỉ đồng.

Trong quý 4 (1/7-30/9/2018) của niên độ 2017 – 2018 vừa qua, CTCP Tập đoàn Hoa Sen (Mã: HSG) ghi nhận doanh thu thuần kỉ lục 8.566 tỷ đồng, tăng 23.5% so với cùng kỳ năm trước, tuy nhiên, giá vốn bán hàng tăng tới 35% đã kéo lợi nhuận gộp giảm 36% còn 723,8 tỉ đồng. Cùng với đó chí phí tài chính cũng tăng mạnh khiến Hoa Sen ghi nhận lỗ tới 102 tỷ đồng.

Theo đánh giá của CTCP chứng khoán Bảo Việt (BVSC), doanh thu tăng trưởng mạnh do Hoa Sen sử dụng chiến lược giá thấp để giành thị phần trên thị trường tôn mạ nội địa, và nhiều dự án nhà máy mới được đưa vào vận hành. Tuy nhiên, cũng chính chiến lược này đã khiến lợi nhuận gộp giảm mạnh trong bối cảnh chi phí đầu vào và chi phí khấu hao tăng, nhưng không thể chuyển hoàn toàn sang giá bán cho khách hàng.

Không lâu sau khi báo lỗ quý đầu tiên trong 8 năm gần đây, Hoa Sen thông qua kết quả chuyển nhượng hai thửa đất có diện tích 7.156 m2 tại quận 9, TP HCM trị giá gần 140 tỉ đồng để thu hồi vốn đầu tư.

Ngày 9/11 vừa qua, Hoa Sen lại chấm dứt hoạt động tại Bình Dương và Tiền để tái cấu trúc hệ thống phân phối nhắm tăng cường hiệu quả hoạt động.

Vào cuối tháng 10, Hội đồng quản trị của Hoa Sen đã thông qua chủ trương tái cấu trúc hệ thống phân phối của Tập đoàn.Theo Hoa Sen, trước tình hình thị trường gặp nhiều khó khăn, bất ổn, Tập đoàn Hoa Sen phải phát triển nhanh hệ thống chi nhánh/cửa hàng bán lẻ để gia tăng sản lượng tiêu thụ, tăng trưởng thị phần nội địa.

Trên thị trường chứng khoán, giá cổ phiếu HSG kết phiên 9/11 ở mức dưới mệnh giá 8.270 đồng/cp, thấp nhất kể từ tháng 1/2016 trở lại đây.

Vì sao mà ông lớn đứng đầu ngành tôn mạ một thời lại rơi vào tình cảnh khó khăn như hiện nay?

Hàng tồn kho ở mức giá cao ảnh hưởng đến biên lợi nhuận

Nguyên liệu đầu vào chính của quá trình sản xuất tôn mạ tại Hoa Sen là thép cán nóng (HRC). Theo ướng tính của CTCP Chứng khoán FPT, chi phí nguyên liệu HRC chiếm đến 80% tổng giá vốn của Hoa Sen.

Chính vì vậy biến động giá HRC có ảnh hưởng không nhỏ đến biên lợi nhuận gộp của công ty. Những năm trước, Hoa Sen đạt lợi nhuận tốt vì tận dụng được chiến lược mua vào thép HRC tích trữ tồn kho. Tuy nhiên, chính sách này không còn đạt được hiệu quả như trước.

Ghi nhận 9 tháng đầu năm 2018, giá HRC nhập khẩu tăng 6%, kéo theo biên lợi nhuận gộp của Hoa Sen giảm xuống mức 10% vào quý 3 và gần đây nhất chạm 8% vào quý 4 niên độ 2017 - 2018. Giá trị hàng tồn kho cao của Hoa Sen sẽ ảnh hưởng tới giá vốn bán hàng trong các quý tới, cùng với đó làm suy giảm khả năng gia tăng biên lãi gộp của HSG.

Lợi nhuận ròng Hoa Sen trong 9 tháng đầu năm 2018 cũng giảm mạnh 55%, xuống còn 512 tỷ đồng

|

|

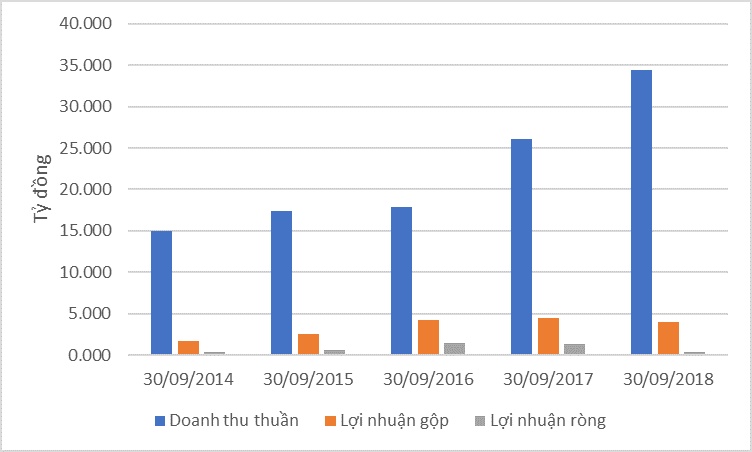

Kết quả hoạt động kinh doanh của Hoa Sen tính theo niên độ tài chính (1/10 - 30/9). Doanh thu liên tục tăng trong các niên độ kết thúc năm 2016, 2017 và 2018 nhưng lợi nhuận gộp không

Nguồn: Báo cáo tài chính của Hoa Sen

|

Chi phí lãi vay ăn mòn lợi nhuận

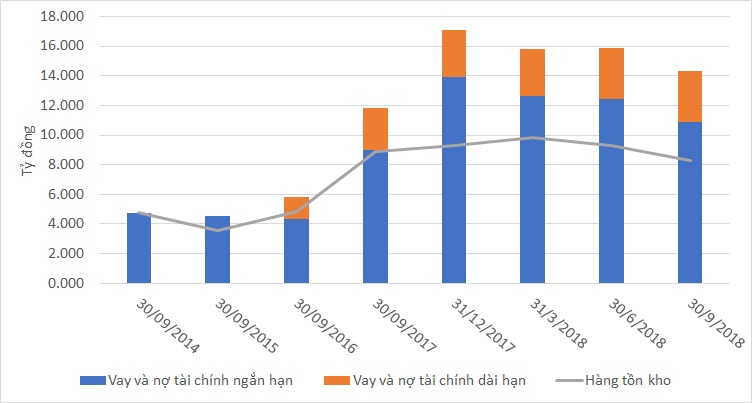

Để tài trợ hàng tồn kho, Hoa Sen phải vay nợ rất lớn, chủ yếu là vay ngắn hạn. Cuối niên độ 2016 - 2017, dự trữ hàng tồn kho của Hoa Sen tăng vọt, hơn tới 84% so với cuối niên độ 2015 - 2016. Cùng với đó, một lượng lớn nợ vay được ghi nhận. Trong cơ cấu vốn của Hoa Sen tính tới Q4 niên độ 2017-2018, nợ ngắn hạn chiếm tới hơn 51,3% và nợ dài hạn là 16,3%.

|

| Nguồn: Báo cáo tài chính của Hoa Sen |

Chi phí lãi vay do đó cũng liên tục tăng trong hai năm vừa qua. Khoản chi phí lãi vay theo niên độ 2017-2018 tăng tới hơn 68% so với năm trước. Với tình hình lãi suất có khả năng sẽ tiếp tục tăng trong thời gian tới, chi phí tài chính của Hoa Sen có thể còn cao hơn.

|

|

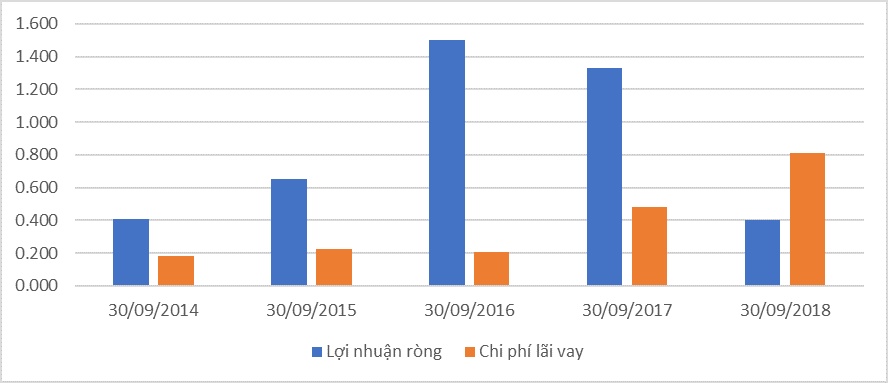

Chi phí lãi vay đi lên, lợi nhuận ròng sụt giảm. Nguồn: Báo cáo tài chính của Hoa Sen

|

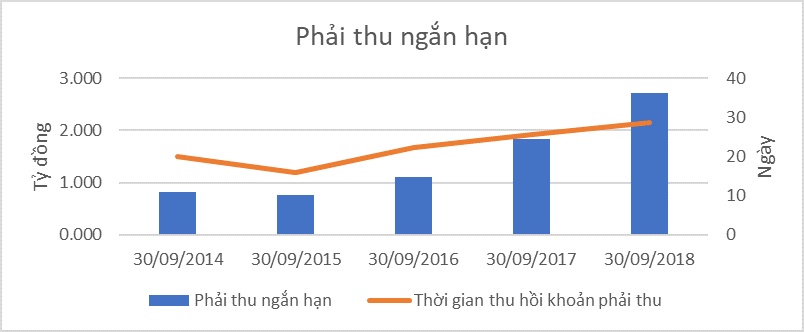

Với việc nới lỏng chính sách bán hàng để mở rộng thị phần, cải thiện khả năng cạnh tranh, các khoản phải thu ngắn hạn của Hoa Sen tăng mạnh. Tính đến cuối niên độ 2017 – 2018, Hoa Sen ghi nhận khoản phải thu ngắn hạn ở mức 2.320 tỷ đồng, tăng 27% so với năm trước. Cùng với đó, thời gian thu hồi khoản phải thu trung bình cũng tăng từ 25,5 ngày của năm 2017 lên 28,8 ngày năm 2018. Mặc dù doanh thu sẽ được hưởng lợi từ chính sách này, thanh khoản của công ty cũng sẽ ít nhiều bị ảnh hưởng, tăng thêm áp lực tài chính cho công ty.

|

| Nguồn: Báo cáo tài chính của Hoa Sen |

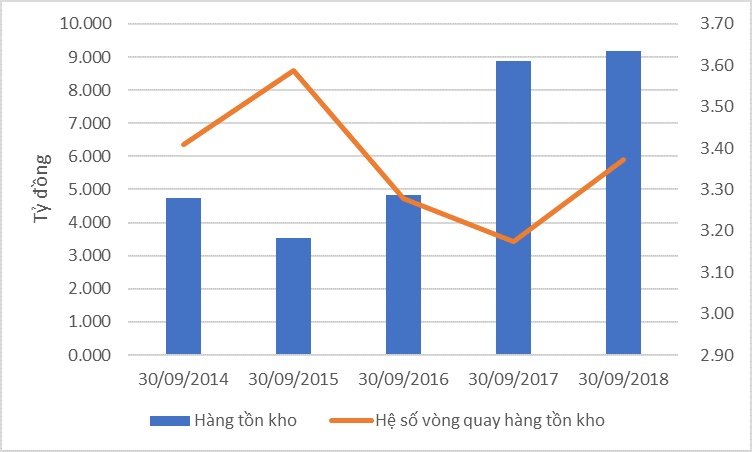

Mặc dù hàng tồn kho của Hoa Sen đang ở mức khá cao, hệ số vòng quay hàng tồn kho đã được cải thiện so với 2017, nâng cao thanh khoản cho công ty.

|

| Nguồn: Báo cáo tài chính của Hoa Sen |

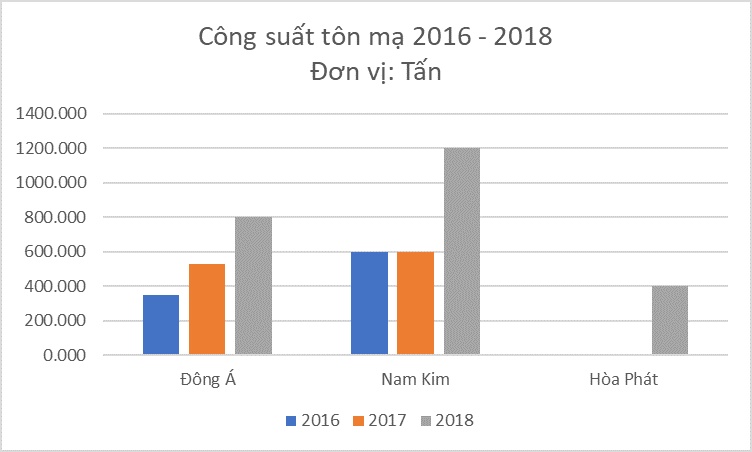

Mức độ cạnh tranh ngày càng gay gắt

Hoa Sen đã không còn giữ vị thế độc tôn trong ngành tôn mạ khi các đối thủ cạnh tranh ngày càng gay gắt hơn. Đỉnh điểm là từ tháng 4/2018, các nhà máy tôn mạ như Nam Kim, Đông Á đều gia tăng công suất cũng như Hòa Phát đã bắt đầu xâm nhập thị trường tôn mạ.

|

| Nguồn: Công ty cổ phần chứng khoán KIS Việt Nam |

Tại thị trường thép, ngoài đối thủ lớn nhất là Hòa Phát (với mức tổng công suất các sản phẩm thép dự kiến đạt 7 – 8 triệu tấn vào năm 2020), Hoa Sen còn phải đương đầu với các nhà xuất khẩu thép Trung Quốc. Lượng sắt thép nhập từ Trung Quốc 8 tháng đầu năm nay dù đã giảm 15,9% về lượng nhưng tăng 8% về kim ngạch, đạt 4,35 triệu tấn, trị giá 3,13 tỷ USD, chiếm 47% trong tổng lượng và tổng kim ngạch nhập khẩu sắt thép của cả nước.

Minh Trí Việt

Theo Kinh tế & Tiêu dùng