Theo VCBS, trong năm 2022, VTP kỳ vọng ghi nhận sự hồi phục đáng kể về doanh thu chuyển phát và hiệu quả lợi nhuận khi nền kinh tế đi vào trạng thái bình thường mới và không còn nhiều áp lực đến mặt bằng giá cước. Cùng với lợi thế vượt trội về mạng lưới và tham vọng đầu tư mạnh mẽ vào hạ tầng fullfillment, VCBS đánh giá VTP sở hữu vị thế lớn để hưởng lợi từ sự bùng nổ về quy mô và các xu hướng mới được xác lập của TMĐT sau đại dịch.

Doanh thu chuyển phát nối lại mức tăng trưởng tích cực sau giãn cách - Ảnh minh họa.

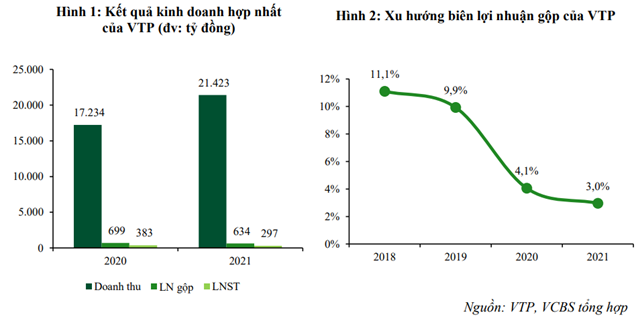

Chứng khoán Vietcombank (VCBS) mới đây đã có báo cáo phân tích đối với Tổng Công ty Cổ phần Bưu chính Viettel (VTP). Theo VCBS, trong năm 2021, doanh thu thuần đạt 21.423 tỷ đồng (tăng 24,3%), được thúc đẩy chủ yếu bởi tăng trưởng trong doanh thu thương mại khi VTP tiếp tục tham gia sâu hoạt động bán Sim, thẻ điện thoại và tiếp nhận các điểm bán của Viettel Telecom. Trong khi đó, doanh thu mảng dịch vụ (chuyển phát nhanh và logistics) tiếp tục năm thứ 2 liên tiếp ghi nhận mức tăng trưởng 1 chữ số (tăng 8,5%) do ảnh hướng bởi dịch Covid-19 và các biện pháp phong tỏa đến hoạt động giao hàng của doanh nghiệp.

Trong năm 2021, trang TMĐT Vỏ Sò của VTP đã ghi nhận mức tăng trưởng vượt bậc về lượng truy cập và thứ hạng các trang TMĐT Việt Nam (tăng 6 bậc) nhờ: Gia tăng xu hướng mua các sản phẩm nông sản online trong đại dịch; Trong giai đoạn phong tỏa, Vỏ Sò cung cấp dịch vụ đi chợ hộ và là đơn vị thương mại hiếm hoi được quyền cung cấp và vận chuyển hàng hóa thiết yếu đến người dân. Điều này mang đến động lực quan trọng giúp doanh thu dịch vụ năm 2021 của VTP duy trì tăng trưởng khi ngành chuyển phát gặp nhiều khó khăn trong giai đoạn dịch bệnh.

Lợi nhuận sau thuế năm 2021 sụt giảm 22,6% so với cùng kì và đạt 297 tỷ đồng. Biên lợi nhuận gộp sụt giảm đáng kể so với cùng kì do: Suy giảm tốc độ luân chuyển hàng hóa trong giai đoạn phong tỏa khi đội xe phải di chuyển qua nhiều chốt kiểm dịch, đồng thời gia tăng chi phí xét nghiệm và quản lý hệ thống; Giá cước chuyển phát chịu áp lực điều chỉnh để hỗ trợ cho các hộ kinh doanh và giữ thị phần trước làn sóng mở rộng mạnh mẽ của các đối thủ mới gia nhập; Gia tăng đóng góp của mảng thương mại trong doanh thu với biên lợi nhuận rất thấp.

Nguồn: Báo cáo VCBS

Doanh thu chuyển phát nối lại mức tăng trưởng tích cực sau giãn cách

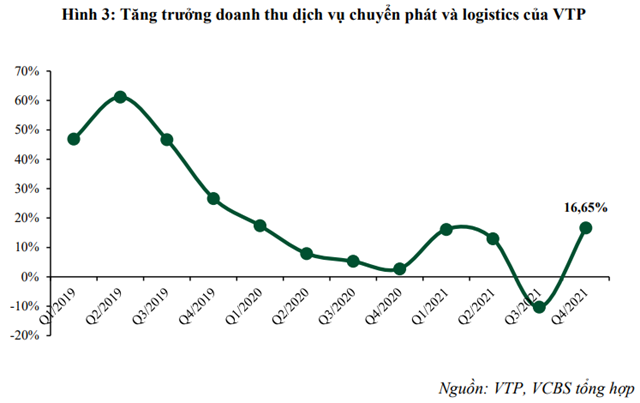

Báo cáo phân tích VCBS cũng chỉ ra, trong giai đoạn dịch Covid bùng phát mẽ và các biện pháp giãn cách, phong tỏa quy mô lớn được thực thi, thị trường bưu chính – chuyển phát đã chịu tác động tiêu cực đáng kể khi: Lệnh hạn chế đi lại, nhiều quy định bất cập và thay đổi liên tục về giấy đi đường, chủng loại hàng hóa thiết yếu gây khó khăn đến hoạt động vận tải và giao hàng, đặc biệt tại các thành phố lớn; Thiếu hụt nhân sự chuyển phát khi nhiều nhân sự mắc Covid, nằm trong vùng phong tỏa hoặc trở về quê hương. Điều này đã đặt ra áp lực lớn đến hoạt động kinh doanh của các doanh nghiệp ngành chuyển phát trong đó có Viettel Post.

Tuy vậy từ quý 4/2021, doanh thu lĩnh vực chuyển phát và logistics của VTP đã ghi nhận mức tăng trưởng tích cực trở lại khi các biện pháp giãn cách được dỡ bỏ. VCBS cho rằng doanh thu lĩnh vực dịch vụ của doanh nghiệp có thể khôi phục mức tăng trưởng trên 20% từ năm 2022 xét tới các yếu tố:

Thứ nhất: Hoạt động đi lại và vận tải hàng hóa được nối lại và nhiều khả năng sẽ không có thêm một đợt giãn cách quy mô lớn trong giai đoạn tới khi: Chính phủ đã thay đổi sang chủ trương sống chung với dịch bệnh; Việt Nam đang nhanh chóng tiến đến trạng thái miễn dịch cộng đồng nhờ độ phủ vaccine cao và một lượng lớn người dân đã từng mắc bệnh; Các biện pháp giãn cách không còn có ý nghĩa với số lượng ca nhiễm và tốc độ lây lan cao.

Thứ hai: Giai đoạn giãn cách kéo dài đã thay đổi mạnh mẽ thói quen mua hàng và đặt tiền đề cho giai đoạn phát triển mạnh của thương mại điện tử (TMĐT). Đặc biệt, sự nở rộ của các phương pháp kiếm tiền online (MMO) và livestream bán hàng đã thúc đẩy hoạt động bán hàng của các hộ, đơn vị kinh doanh thông qua các nền tảng Facebook, Zalo, Tiktok, Youtube,… - đối tượng khách hàng quan trọng của Viettel Post.

Nguồn: Báo cáo VCBS

Lợi thế cạnh tranh từ mạng lưới

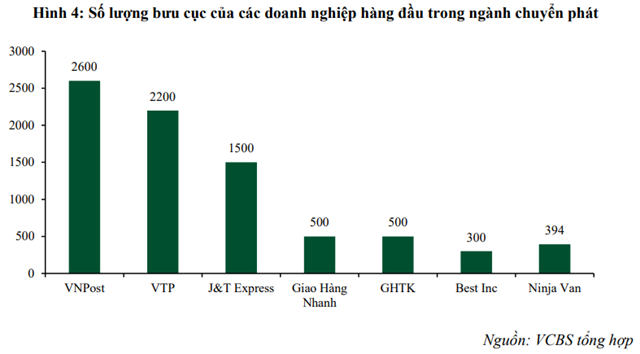

Cũng theo VCBS, Viettel Post hiện tại đang sở hữu 2.200 bưu cục (đứng thứ 2 trong ngành, chỉ sau VN Post) và hệ thống giao nhận trải dài trên hầu hết các tỉnh thành. Điều này mang đến cho doanh nghiệp lợi thế về phạm vi hoạt động và ưu thế vượt trội trên thị trường giao hàng liên tỉnh. Đặc biệt, hệ thống cửa hàng Viettel Telecom (được VTP tiếp nhận dần từ năm 2020) sau quá trình tái cơ cấu hiện đã hoạt động ổn định và đảm nhận thêm chức năng như những điểm giao nhận hàng hóa.

Sau khi hoàn thành tiếp nhận và tái cơ cấu toàn bộ hệ thống cửa hàng Viettel Telecom – bao gồm 300.000 điểm phủ khắp các địa phương, VTP sẽ trở thành doanh nghiệp sở hữu quy mô và mật độ mạng lưới đứng đầu cả nước, bỏ xa đối thủ thứ 2 là VN Post (với chỉ 13.000 điểm giao nhận hàng hóa). Qua đó, VTP duy trì vị thế của mình trong mảng giao hàng liên tỉnh trước bối cảnh nhiều đối thủ tư nhân (như GHTK, J&T Express, Best Inc) đang đẩy mạnh đầu tư vào hệ thống hạ tầng, công nghệ và đội xe liên tỉnh. Đặc biệt, VCBS đánh giá lợi thế về mạng lưới sẽ giúp VTP hưởng lợi mạnh mẽ trước những xu hướng mới trong ngành:

Thứ nhất: Quá trình đô thị hóa và dòng vốn FDI tại nhiều địa phương đang thúc đẩy mạnh mẽ mặt bằng thu nhập của người dân và xu hướng tiếp cận với các hình thức mua sắm hiện đại trong đó có TMĐT tại các tỉnh thành, qua đó mang đến động lực lớn cho giao hàng liên tỉnh – thị trường chủ lực và có thế mạnh của VTP.

Thứ hai: Giai đoạn dịch bệnh và giãn cách xã hội kéo dài đã tạo thói quen mua sắm online các sản phẩm tiêu dùng nhanh, dược phẩm và hàng tươi sống đối với người dân, thay vì chỉ tập trung vào các sản phẩm không thiết yếu như đồ điện tử, đồ gia dụng và thời trang như trước đây. Điều này mang đến thuận lợi cho các doanh nghiệp sở hữu mạng lưới lớn do đặc điểm các hàng hóa tiêu dùng nhanh, dễ hư hỏng yêu cầu hệ thống logistics có mật độ cao hơn và dễ tiếp cận với các khu dân cư.

Nguồn: Báo cáo VCBS

Ngoài hệ thống bưu cục và điểm giao nhận hàng hóa, VTP cũng đang đẩy mạnh phát triển hạ tầng kho vận và trung tâm logistics nhằm tham gia sâu vào lĩnh vực fullfillment (dịch vụ trung gian logistics trọn gói) và gia tăng hiệu quả vận hành mạng lưới chuyển phát. Từ tháng 04/2021, VTP đã kí thỏa thuận hợp tác toàn diện với Tân Cảng Sài Gòn (một doanh nghiệp gốc quân đội) về phát triển hệ thống kho TMĐT. Việc hợp tác với Tân Cảng kỳ vọng mang đến cho VTP nhiều thuận lợi xét tới các yếu tố:

Thứ nhất: Tân Cảng Sài Gòn hiện là doanh nghiệp chiếm hơn 60% thị phần cảng biển, logistics cả nước với đầy đủ hệ thống hạ tầng cảng nước sâu, ICD, kho vận quy mô lớn và có kế hoạch phát triển các trung tâm logistics tích hợp dịch vụ hàng hóa hàng hải, hàng bách hóa và TMĐT tại các khu vực trọng điểm, kết nối với nhiều tuyến vận tải và hệ thống giao thông quan trọng

Thứ hai: Tiềm năng để VTP tham gia sâu vào mảng giao nhận hàng hóa quốc tế khi nhiều người Việt Nam dần làm quen với hoạt động mua sắm và bán hàng trên các nền tảng TMĐT quốc tế như Amazon và Ebay.

Kỳ vọng khôi phục biên lợi nhuận: Từ 2022, VCBS cho rằng áp lực sụt giảm đến biên lợi nhuận gộp mảng dịch vụ chuyển phát và logistics là không còn nhiều và doanh nghiệp có thể dần khôi phục mức biên lợi nhuận gộp trên về mức trên 10% trong 2-3 năm tới.

Trong năm 2022, VTP kỳ vọng ghi nhận sự hồi phục đáng kể về doanh thu chuyển phát và hiệu quả lợi nhuận khi nền kinh tế đi vào trạng thái bình thường mới và không còn nhiều áp lực đến mặt bằng giá cước. Cùng với lợi thế vượt trội về mạng lưới và tham vọng đầu tư mạnh mẽ vào hạ tầng fullfillment, VCBS đánh giá VTP sở hữu vị thế lớn để hưởng lợi từ sự bùng nổ về quy mô và các xu hướng mới được xác lập của thương mại điện tử sau đại dịch.

VCBS dự phóng doanh thu năm 2022 của VTP đạt 25.349 tỷ đồng (tăng 18,3% so với năm ngoái), lợi nhuận thuộc về cổ đông công ty mẹ đạt 394 tỷ đồng (tăng 32,8%), tương ứng với EPS là 3.803 đồng/ cổ phiếu. Chúng tôi đưa ra khuyến nghị khả quan đối với cổ phiếu VTP với mức định giá hợp lý là 80.633 đồng/CP.

Nhật Minh

Theo KTĐU