Theo VDSC, doanh thu quý 4/2020 của Công ty Cổ phần Thủy điện Gia Lai (GHC) tăng mạnh do mùa cao điểm thủy điện.

Nguồn: Báo cáo VDSC

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) mới đây đã có báo cáo cập nhật KQKD đối với ngành năng lượng, cụ thể là đối với Công ty Cổ phần Thủy điện Gia Lai (GHC).

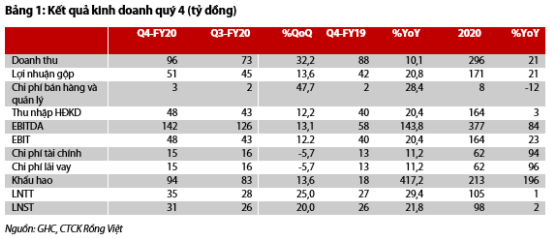

Theo VDSC, GHC sở hữu hai nhà máy thủy điện là H'Chan và H'Mun có tổng công suất là 28,2 MW và nhà máy điện mặt trời Hàm Phú có công suất lắp máy 49 MWp vận hành thương mại vào tháng 4 năm 2019. Doanh thu trong quý 4/2020 là 96 tỷ đồng, tăng 32% QoQ và 10% YoY do hai nhà máy thủy điện được hưởng lợi từ mùa mưa bão và hiện tượng La Nina. Lợi nhuận gộp và LNST đạt 51 tỷ đồng và 31 tỷ đồng, tăng trưởng lần lượt 14% và 20%. Với tốc độ trả nợ đều đặn qua từng quý, chi phí tài chính của công ty đang giảm dần.

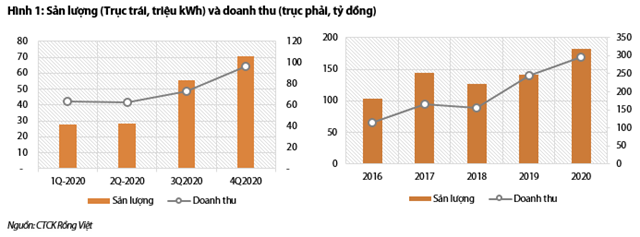

Về sản lượng, công ty đã cung cấp khoảng 71 triệu kWh trong quý 4/2020, tăng 27% QoQ. Cụ thể, sản lượng thủy điện tăng 150% QoQ trong khi điện mặt trời giảm 17% do mưa lũ làm giảm số giờ nắng trong quý 4/2020, đặc biệt là vào tháng 10.

Nguồn: Báo cáo VDSC

Trong năm 2020, doanh thu tăng 21% nhưng LNST tăng nhẹ 3% do chi phí tài chính tăng 96%. Doanh nghiệp chỉ tốn chi phí tài chính cho nhà máy Hàm Phú vận hành thương mại vào giữa năm 2019, và không có chi phí tài chính trước năm 2019. Sản lượng và doanh thu của GHC tăng lần lượt 29% và 21% nhờ nhà máy Hàm Phú hoạt động cả năm và các nhà máy thủy điện được hỗ trợ từ hiện tượng La Nina từ nửa cuối năm 2020. Sản lượng thủy điện và điện mặt trời lần lượt tăng 23% và 38% so với năm 2019.

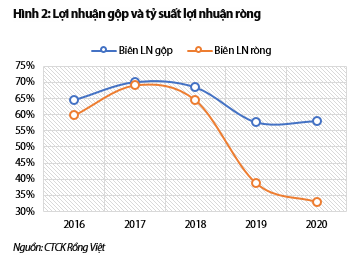

Công ty tiết kiệm được 5 tỷ đồng chi phí tài chính nếu mỗi năm trả 42 tỷ đồng, và chi phí tài chính giảm qua từng quý. Trước khi nhà máy Hàm Phú đi vào hoạt động thương mại vào giữa năm 2019, GHC sở hữu biên lợi nhuận ròng từ thủy điện cao, gần bằng với biên gộp do không có chi phí tài chính. Cụ thể, biên lợi nhuận gộp và tỷ suất lợi nhuận ròng khá cao, lần lượt là 65% và 60%. Trong khi đó, điện mặt trời chiếm 59% doanh thu của GHC, và biên lợi nhuận gộp và tỷ suất lợi nhuận ròng lần lượt là 65% và 20% do chi phí tài chính cao.

Nguồn: Báo cáo VDSC

Hiện tượng La Nina sẽ thúc đẩy lợi nhuận của công ty trong năm 2021

Do xác suất hiện tượng La Nina được dự báo với 60% trong năm 2021, VDSC ước tính rằng sản lượng thủy điện và doanh thu sẽ tăng tương ứng khoảng 36% và 22%. Trong khi đó, điện mặt trời sẽ có xu hướng ngược lại, giảm 8% về sản lượng và doanh thu. Do đó, doanh thu của GHC ước tính tăng nhẹ 10%. Lợi nhuận gộp ước tăng trưởng 20% do giá vốn các nhà máy thủy điện gần như cố định (khấu hao nhà máy). Chi phí tài chính được dự báo sẽ giảm 13% do trả nợ dần theo quý. Theo đó, LNST sẽ tăng trưởng khoảng 35% so với năm 2020.

Ngoài ra, với tiềm năng tăng trưởng nhờ La Nina và dòng tiền dồi dào, nên hoặc là doanh nghiệp sẽ trả nợ nhanh hơn mang lại lợi nhuận cao hoặc sẽ trả cổ tức cao hơn. Từ năm 2017, GHC đã chia cổ tức cho cổ đông với tỷ lệ hấp dẫn, hàng năm trên 3.000 đồng. Do đó, cổ phiếu này phù hợp với các nhà đầu tư ưu thích cổ tức tương đối cao và ổn định.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU