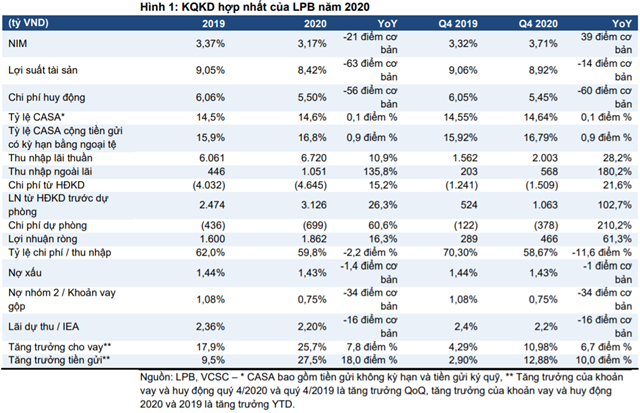

Theo VCSC, Ngân hàng TMCP Bưu điện Liên Việt (LienVietPostBank - LPB) công bố kết quả kinh doanh (KQKD) 2020 với tổng thu nhập từ HĐKD (TOI) đạt 7,8 nghìn tỷ đồng (tăng 19,4% so với cùng kỳ) và LN ròng đạt 1,9 nghìn tỷ đồng (16,3% so với cùng kỳ), hoàn thành lần lượt 109,8% và 102,7% dự báo 2020 của VCSC.

Ảnh minh họa

VCSC cho rằng, mức tăng LNST này chủ yếu đến từ (1) mức tăng 10,9% YoY trong thu nhập từ lãi (NII), (2) mức tăng 50,6% YoY trong thu nhập phí ròng (NFI) (bao gồm giao dịch ngoại hối), (3) 138 tỷ đồng lợi nhuận từ hoạt động đầu tư và (4) mức tăng 4.0x YoY từ thu nhập khác (từ mức cơ sở thấp), một phần bị ảnh hưởng bởi (1) mức tăng 15,2% YoY trong chi phí HĐKD và (2) mức tăng 60,6% YoY trong chi phí dự phòng. VCSC cho rằng sẽ không có thay đổi đáng kể đến dự báo lợi nhuận của chúng tôi, dù cần đánh giá chi tiết.

Nguồn: VCSC

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Bản Việt (VCSC) đã có báo cáo cập nhật đối với Ngân hàng TMCP Bưu điện Liên Việt (LPB).

Tăng trưởng tín dụng 2020 đạt 25,7% - vượt dự báo của VCSC là 20% - được hỗ trợ bởi việc phát hành thành công vốn cấp 2 thông qua 2 đợt trong tháng 12/2020 thu về tổng cộng 2,75 nghìn tỷ đồng. Như được đề cập trong báo cáo trước đây, tỷ lệ CAR theo Basel II đạt 8,64% tính đến 6 tháng 2020 là khá thấp để ngân hàng đẩy mạnh tăng trưởng cho vay trong năm 2020 lên trên 20%. Tuy nhiên, VCSC nâng dự báo tăng trưởng tín dụng 2020 từ 10,7% lên 20% trong báo cáo cập nhật gần nhất dựa trên quan điểm của VCSC rằng ngân hàng sẽ phát hành thành công vốn cấp 2 trong quý 4/2020. Vào đầu tháng 12/2020, ngân hàng công bố đã huy động 2 nghìn tỷ đồng vốn cấp 2 thông qua đợt đầu tiên, hoàn thành 91,1% kế hoạch ban đầu. Vào cuối tháng 12/2020, ngân hàng công bố đã phát hành thêm 701 tỷ đồng vốn cấp 2 thông qua đợt thứ hai. Sau khi thực hiện thành công 100% kế hoạch tăng vốn, ngân hàng có vị thế tốt để ghi nhận mức tăng trưởng tín dụng 11,0% trong riêng quý 4/2020.

NIM giảm theo cơ sở YoY nhưng tiếp tục phục hồi so với quý trước (QoQ). LPB báo cáo NIM 2020 đạt 3,17% (-21 điểm cơ bản YoY), chủ yếu do (1) lợi suất IEA giảm 63 điểm cơ bản lớn hơn mức giảm 56 điểm cơ bản trong chi phí vốn và (2) tốc độ tăng trưởng huy động cao hơn so với tăng trưởng cho vay, đạt lần lượt 27,5% và 25,7%. VCSC cho rằng mức giảm trong chi phí vốn trong giai đoạn này một phần bị cản trở bởi chi phí tăng từ phát hành vốn cấp 2 trong quý 4/2020. Tính theo cơ sở QoQ, NIM tăng 12 điểm cơ bản QoQ nhờ mức tăng 1 điểm cơ bản QoQ trong lợi suất IEA và chi phí vốn giảm 12 điểm cơ bản QoQ.

Chi phí dự phòng 2020 tăng dù nợ VAMC đã được dự phòng toàn bộ trong 6 tháng 2020. LPB đã ghi nhận chi phí dự phòng 2020 đạt 700 tỷ đồng (+60,6% YoY, hoàn thành 125,8% dự báo 2020) bất chấp việc xử lý dư nợ VAMC trong 6 tháng 2020 và mức giảm 1,4 điểm cơ bản trong tỷ lệ nợ xấu 2020. VCSC cho rằng mức tăng trong chi phí dự phòng có thể đang phản ánh sự chuẩn bị của ngân hàng trước mức tăng của các khoản vay tái cơ cấu theo TT 01 trong quý 3/2020.

Lưu ý rằng LPB có tỷ trọng dư nợ vay SME khá cao – vốn là nhóm đối tượng chịu ảnh hưởng nhiều nhất từ các tác động của dịch COVID-19.

Chất lượng tài sản cải thiện trong quý 4/2020. Số dư khoản phải thu của LPB đạt 837 tỷ đồng trong quý 4/2020 (-52,6% QoQ và -60,4% YoY). Tỷ lệ nợ xấu trong quý 4/2020 giảm còn 1,43% (- 21 điểm cơ bản QoQ và -1 điểm cơ bản YoY) trong khi tỷ lệ bao phủ nợ (LLR) tăng lên 89,6% (+16 điểm % QoQ và +4,9 điểm % YoY). Mức nợ xử lý trong năm 2020 đạt 45 tỷ đồng – tương ứng với 0,03% khoản vay gộp. Lãi dự thu quý 4/2020 đi ngang so với quý trước, đạt 6 nghìn tỷ đồng.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU