VDSC điều chỉnh tăng giá mục tiêu của STK từ 22.700 đồng/cổ phiếu lên 28.200 đồng/cổ phiếu do VDSC cho rằng tiềm năng tăng trưởng cao của sợi tái chế sẽ tiếp tục trong những năm tới. Với mức cổ tức tiền mặt dự kiến đạt 1.500 đồng/cổ phiếu trong 12 tháng tới, tổng mức sinh lời là 13%, dựa trên giá đóng cửa ngày 3/2/2021. VDSC khuyến nghị TÍCH LŨY cổ phiếu này.

Ảnh minh họa

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) đã có báo cáo cập nhật đối với Công ty cổ phần Sợi Thế Kỷ (HOSE: STK).

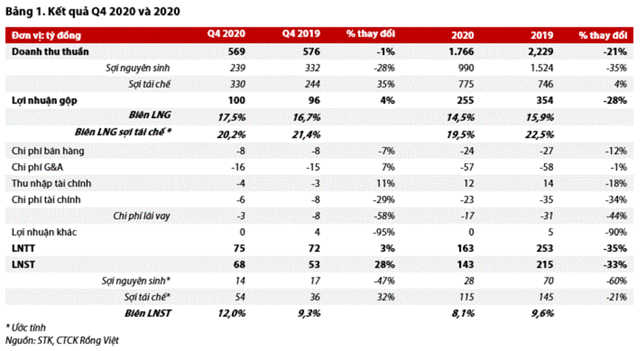

Theo VDSC, kết quả kinh doanh năm 2020 tích cực hơn so với dự phóng của VDSC nhờ doanh thu sợi tái chế tăng trưởng mạnh trong Quý IV, dẫn đến tỷ trọng sợi tái chế trong tổng doanh thu năm 2020 tăng lên 44,6% so với 40% theo giả định của VDSC. Điều này một lần nữa khẳng định tính hiệu quả của chiến lược tập trung vào sợi tái chế. Do đó, VDSC điều chỉnh tăng giá mục tiêu của STK từ 22.700 đồng/cổ phiếu lên 28.200 đồng/cổ phiếu do VDSC cho rằng tiềm năng tăng trưởng cao của sợi tái chế sẽ tiếp tục trong những năm tới. Với mức cổ tức tiền mặt dự kiến đạt 1.500 đồng/cổ phiếu trong 12 tháng tới, tổng mức sinh lời là 13%, dựa trên giá đóng cửa ngày 3/2/2021. VDSC khuyến nghị TÍCH LŨY cổ phiếu này.

FY2020: Sợi tái chế “cứu” kết quả chung

Nguồn: Báo cáo VDSC

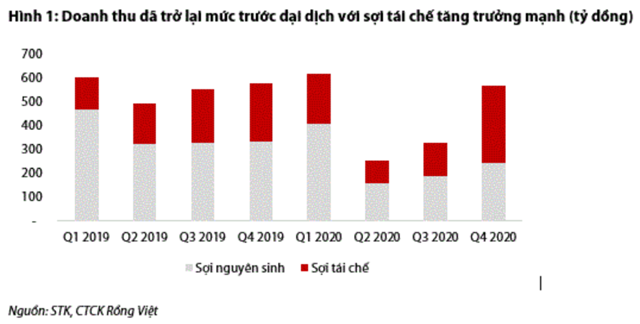

Nhu cầu hàng may mặc toàn cầu đang tăng trở lại đã thúc đẩy doanh thu sợi Q4 2020 của STK lên 73,6% so với quý trước và trở lại mức trước đại dịch. Trong đó, sợi tái chế tăng trưởng vượt trội so với sợi nguyên sinh về giá bán bình quân (-8% YoY so với -16% YoY) và sản lượng (+ 48% YoY so với -14% YoY). Theo đó, tỷ trọng sợi tái chế trong tổng doanh thu năm 2020 đã tăng lên 44,7% so với 35% của năm 2019. VDSC tin rằng “lối sống xanh” được khuyến khích bởi đại dịch sẽ tiếp tục đảm bảo triển vọng tăng trưởng của sợi tái chế.

Nguồn: Báo cáo VDSC

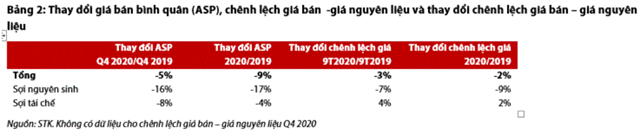

Chênh lệch giá bán – giá nguyên liệu dường như chịu áp lực trong Q4 2020, với chênh lệch giá năm 2020 của cả hai nhóm sản phẩm đều giảm so với 9T2020 do STK đã điều chỉnh giảm giá bán nhằm kích thích nhu cầu. Tuy nhiên, do tỷ trọng sợi tái chế trong tổng doanh thu tăng mạnh trong Q4 2020 nên chênh lệch giá bán – giá nguyên liệu chung đã cải thiện nhẹ từ -3% YoY sau 9T2020 lên -2% YoY vào cuối năm. Nhìn chung, chênh lệch giá bán – giá nguyên liệu của sợi tái chế vẫn ở mức dương, cho thấy hiệu quả vượt trội so với sợi nguyên sinh.

Nguồn: Báo cáo VDSC

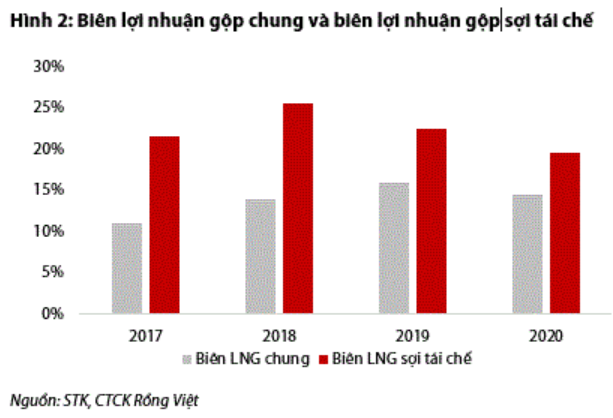

Do hoạt động sản xuất đã bình thường hoàn toàn và sợi tái chế tiêu thụ tốt trong Q4 2020, tỷ suất lợi nhuận gộp (LNG) chung đã tăng từ 12,3% trong Q3 2020 lên 17,5% trong Q4 2020 và cao hơn mức 16,7% trong Q4 2019. Tỷ suất LNG năm 2020 đạt 14,5%, thấp hơn 15,9% của năm 2019, do tiêu thụ sợi chịu ảnh hưởng từ đại dịch trong Q2 và Q3 cả về sản lượng và giá bán bình quân, đặc biệt đối với sợi nguyên sinh. LNTT Q4 2020 tăng 3% so với cùng kỳ lên 74,5 tỷ đồng, chủ yếu do thay đổi trong cơ cấu sản phẩm như đã đề cập. Tuy nhiên, kết quả lợi nhuận cả năm tốt hơn nhiều so với dự báo khi VDSC đã giả định sợi tái chế chiếm 40% tổng doanh thu năm 2020 và tỷ suất lợi nhuận gộp đạt 13,9%.

Vòng quay khoản phải thu và vòng quay hàng tồn kho đã trở lại mức trước đại dịch. Trong khi đó, công ty tiếp tục giảm nợ vay với tỷ lệ D/E giảm xuống còn 53%, mức thấp nhất kể từ năm 2015, cho thấy quan điểm thận trọng của ban quản lý.

Nguồn: Báo cáo VDSC

Dự phóng năm 2021

Nhu cầu sợi polyester tổng thể vào năm 2021 có thể trở lại mức năm 2019. Do chênh lệch giá bán – giá nguyên liệu của sợi nguyên sinh và sợi tái chế giảm dần trong quý 4 và việc đánh giá biên độ phá giá của Cơ quan Phòng vệ Thương mại Việt Nam đối với sợi nhập khẩu từ Trung Quốc, Ấn Độ, Malaysia và Indonesia đang kéo dài hơn dự kiến của VDSC, do đó, VDSC cho rằng sự cạnh tranh với sợi polyester giá thấp của Trung Quốc vẫn sẽ tiếp tục vào năm 2021, khiến giá bán của sợi nguyên sinh và sợi tái chế tăng nhẹ lần lượt 0,5% và 1%, thấp hơn mức tăng 2% cho mỗi nhóm sản phẩm trong dự báo trước đó của VDSC. Do đó, tăng trưởng ASP chung sẽ ở mức 11%, cao hơn mức tăng 7% trong dự báo trước đó của VDSC. Tổng sản lượng bán ra sẽ tăng 18% YoY, trong đó sản lượng sợi nguyên sinh tăng 7,1% YoY trong khi sản lượng sợi tái chế tăng 59,7% YoY. Do đó, tỷ trọng sợi tái chế trong tổng doanh thu có thể đạt 54,2% (2020: 44,6%). Giá nguyên liệu trung bình có thể tăng 15%, sau nhu cầu gia tăng của thế giới đối hạt nhựa polyester. Tỷ suất lợi nhuận gộp có thể tăng lên 17,2% (2020: 14,5%) do doanh thu từ sợi tái chế tăng trưởng mạnh (+ 61% YoY).

Theo đó, VDSC dự báo doanh thu năm 2021 đạt 2.319 tỷ đồng, tăng 31,3% YoY. Chi phí tài chính sẽ giảm mạnh 16,8% YoY chủ yếu do lãi vay giảm. Do đó, LNST có thể đạt 261 tỷ đồng, tăng 82% YoY, trong đó sợi tái chế chiếm 81,2%, so với 80,5% của năm 2020.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU