Mặc dù triển vọng về sản lượng tiêu thụ của Công ty Cổ phần Tập đoàn Hoa Sen (HSG) đang trở nên tích cực hơn, cạnh tranh gia tăng trong mảng tôn mạ và ống thép có thể ảnh hưởng tiêu cực lên khả năng sinh lời của ngành.

Ảnh minh họa

Theo báo cáo phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC), trong quý I/niên độ tài chính (Q1/NĐTC) 2020-2021, biên lợi nhuận gộp của HSG vẫn ở mức tương đối tích cực, mặc dù thấp hơn 4Q/NĐTC19-20, do giá HRC vẫn tiếp tục tăng trong hai tháng qua.

Bên cạnh đó, sản lượng bán hàng trong quý 1 dự kiến vẫn tốt do sản lượng xuất khẩu được duy trì ở mức cao, trong khi đó, tiêu thụ nội địa có thể tăng do nhu cầu sửa chữa nhà ở và nhà xưởng.

VDSC đưa ra giá mục tiêu là 16.800 đồng mỗi cổ phiếu, dựa trên mức P/E (với mức mục tiêu là 7,0 lần) và phương pháp FCFF (với mức exit EV/EBITDA là 6,3 lần, WACC là 11,9%). VDSC khuyến nghị TRUNG LẬP đối với cổ phiếu này trong Trung hạn.

Chúng tôi xin trích lược một số nội dung trong báo cáo phân tích của VDSC như sau:

Triển vọng niên độ tài chính 2020-2021

Trong NĐTC 2020-2021, HSG đặt mục tiêu tăng sản lượng tiêu thụ, doanh thu và lợi nhuận ròng 10% so với cùng kỳ. Công ty sẽ tiến hành đẩy mạnh bán hàng ở cả thị trường nội địa và xuất khẩu.

HSG kỳ vọng sản lượng tiêu thụ tại thị trường nội địa sẽ tăng khoảng 10% trong NĐTC 2020-2021. Nhu cầu từ các hoạt động xây dựng công nghiệp có thể tăng mạnh trong những năm tới do các công ty đa quốc gia dịch chuyển một phần cơ sở sản xuất sang Việt Nam. Tuy nhiên, dòng vốn FDI có thể gặp nhiều trở ngại trong ngắn hạn do việc kiểm soát xuất nhập cảnh để phòng dịch.

Sản lượng xuất khẩu của HSG dự kiến sẽ tăng trưởng ở tốc độ tương đương với sản lượng tiêu thụ trong nước. Theo đại diện của HSG, sau đại dịch, một số quốc gia đã đẩy mạnh đầu tư và xây dựng cơ sở hạ tầng, do đó, nhu cầu nhập khẩu tôn mạ được dự báo sẽ cao hơn. Lượng đơn đặt hàng xuất khẩu trong Q1 tương đối cao và đã đạt mức phân bổ sản lượng tối đa dành cho xuất khẩu, do đó, sản lượng xuất khẩu dự kiến sẽ được duy trì hoặc tăng so với Q4 NĐTC trước.

Sau khi hoàn thành các hợp đồng ở quy mô vừa phải, HSG đã dần gây dựng được uy tín tại các thị trường khó tính tại các thị trường khó tính như EU, Canada, Mexico. Vì vậy, công ty bắt đầu nhận được những đơn hàng lớn hơn và có thể tăng sản lượng bán hàng sang các thị trường này trong NĐTC 2020-2021. Biên lợi nhuận gộp tại các thị trường này cao hơn so với các thị trường truyền thống, như các nước Đông Nam Á.

Hiện tại, biên lợi nhuận gộp xuất khẩu đạt 10% -12%, cao hơn so với những năm trước do tỷ trọng xuất khẩu sang các thị trường khó tính tăng. Rủi ro trong các đơn hàng xuất khẩu của HSG tương đối ít do công ty thường chốt giá bán trước khi giao hàng khoảng 1,5-2 tháng, và có thể mua nguyên liệu sau đó để sản xuất.

Về mảng ống nhựa, HSG dự kiến tăng sản lượng tiêu thụ từ khoảng 4,0 nghìn tấn/tháng lên 4,5-5 nghìn tấn/tháng.

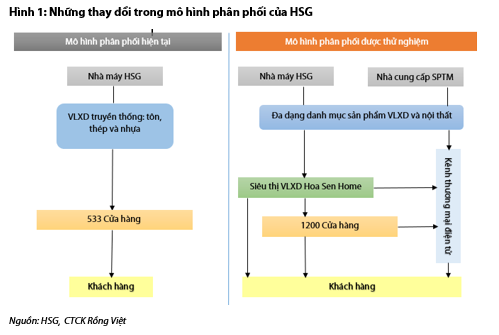

Kế hoạch nâng cấp các cửa hàng hiện tại và mở thêm nhiều cửa hàng mới

Trong mô hình hệ thống phân phối mới, HSG muốn mở rộng chuỗi giá trị trong thị trường bán lẻ vật liệu xây dựng bằng cách đa dạng hóa danh mục sản phẩm. Các cửa hàng hiện tại chỉ bán tôn mạ và ống thép, tuy nhiên, công ty dự kiến sẽ chuyển đổi các cửa hàng này thành các siêu thị vật liệu xây dựng, và bổ sung vào danh mục sản phẩm thêm thép xây dựng, gạch men và sơn nước.

Theo khảo sát của HSG, thép xây dựng, gạch men và sơn chiếm 12%, 9% và 7% chi phí xây dựng cho một ngôi nhà 200 m2. Trong khi đó, tôn mạ và ống thép chỉ chiếm 4%. Hiện tại, đã có một số nhà sản xuất vật liệu xây dựng muốn cung cấp sản phẩm cho chuỗi siêu thị của HSG như Vinakyoei, HPG, Toa. Chi phí nâng cấp các cửa hàng hiện tại không lớn do HSG chỉ đầu tư khoảng 300-500 triệu đồng cho mỗi cửa hàng, chủ yếu là chi phí xây dựng và trang trí.

Dự án này dự kiến sẽ chưa ảnh hưởng đến kết quả kinh doanh của HSG trong ngắn hạn, do công ty rất cẩn trọng trong việc thử nghiệm tính hiệu quả của mô hình mới. Mặc dù lên kế hoạch mở mới khoảng 650 cửa hàng mới trong 10 năm tới, nhưng công ty dự kiến chỉ mở 3-10 cửa hàng theo mô hình mới trong năm 2021.

Nguồn: Báo cáo VDSC

Tài chính

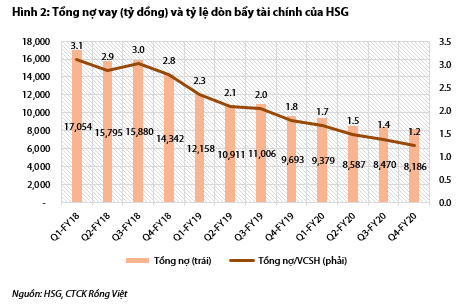

Cấu trúc tài chính của HSG đang trở nên bền vững hơn và chi phí lãi vay giảm đang hỗ trợ biên lợi nhuận ròng. Tổng nợ của HSG giảm 15,5% so với cùng kỳ trong Q4/NĐTC 2019-2020, do đó, chỉ số tổng nợ trên vốn chủ sở hữu cũng giảm từ 1,8 lần trong Q4/NĐTC 2018-2019 xuống còn 1,2 lần trong Q4/NĐTC 2019/2020. HSG có kế hoạch giảm tỷ lệ này xuống dưới 1,0 lần trong NĐTC 2020-2121.

Công ty kỳ vọng dòng tiền từ hoạt động kinh doanh dồi dào sẽ đủ để tài trợ cho vốn lưu động mà không cần sử dụng nợ. Chi phí khấu hao của HSG trong NĐTC 2019-2020 là 1.136 tỷ đồng, cao hơn mức đầu tư vào vốn lưu động, chỉ 891 tỷ đồng.

VDSC kỳ vọng HSG sẽ không tăng mạnh hàng tồn kho và các khoản phải thu trong NĐTC 2020-2021, do đó, công ty có thể sử dụng nguồn vốn nội bộ để tài trợ vốn lưu động. Do dư nợ giảm, chi phí lãi vay của HSG đã giảm 40% QoQ trong Q4/NĐTC 2019-2020. Chi phí lãi vay/doanh thu cũng giảm từ 2,9% trong Q4/NĐTC 2018-2019 xuống còn 1,4% trong Q4/NĐTC 2019-2020, do đó, tỷ suất lợi nhuận ròng đã được hỗ trợ.

Nguồn: Báo cáo VDSC

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU