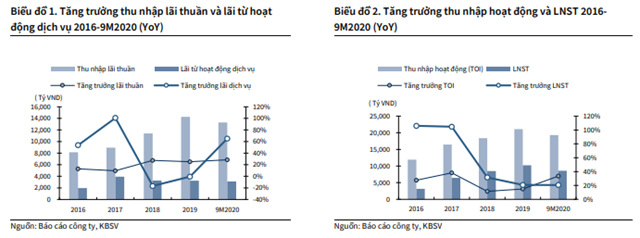

Theo báo cáo phân tích của Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV) được biết, quý III/2020, TechcomBank (TCB) có kết quả kinh doanh tăng trưởng tích cực với thu nhập lãi thuần đạt 5,147 tỷ VND, tăng 38.2% so với cùng kỳ (yoy) và lãi từ hoạt động dịch vụ đạt 1,145 tỷ VND, tăng 80.2% yoy là nguyên nhân chính giúp cho TOI đạt 7,497 tỷ VND, tăng 39.9% yoy và LNST đạt 3,180 tỷ VND, tăng 23.1% yoy.

Ảnh: Internet

Lũy kế 9M2020, thu nhập lãi thuần đạt 13,295 tỷ VND, tăng 28.4% yoy, LNST đạt 8,575 tỷ VND, tăng 20.6% YoY. Kết quả có được do: (1) NIM được cải thiện; (2) Lãi từ dịch vụ thanh toán và dịch vụ bảo lãnh, phát hành chứng khoán tăng trưởng tốt.

Nguồn: Báo cáo KBSV

Chúng tôi xin trích lược theo báo cáo phân tích của KBSV như sau:

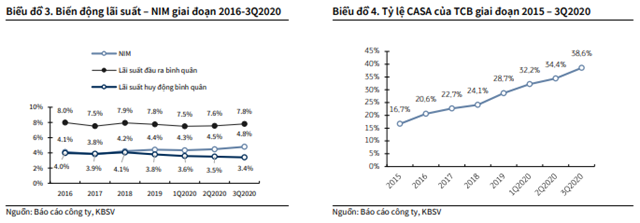

Dư nợ cho vay khách hàng trong 3Q2020 không có nhiều biến động (-0.04% YTD, -0.41% QoQ), tuy nhiên dư nợ trái phiếu doanh nghiệp tăng đáng kể (+40.6% QoQ, +78.6% YTD) giúp cho dư nợ tín dụng 3Q2020 tăng 5% QoQ và 9.2% YTD. Việc phân bổ nguồn vào các trái phiếu doanh nghiệp có lãi suất cao sẽ góp phần giúp TCB duy trì lãi suất đầu ra bình quân ở mức tốt trong năm 2021.

NIM 3Q2020 đạt 4.80%, tăng 0.3% điểm QoQ nhờ: (1) Thời gian áp dụng lãi suất ưu đãi đối với các khoản vay mua nhà trong năm 2019 đã kết thúc khiến lãi suất đầu ra bình quân đạt 7.97%, tăng 0.24% điểm QoQ và tăng 0.27% điểm YTD (2) lãi suất đầu vào bình quân 3Q2020 đạt 3.42%, giảm 0.1% điểm QoQ và 0.3% điểm YTD nhờ tỷ lệ CASA tăng mạnh, đạt 38.6%, tăng 4.2% điểm QoQ cùng với diễn biến hạ lãi suất huy động của toàn hệ thống.

Nguồn: Báo cáo KBSV

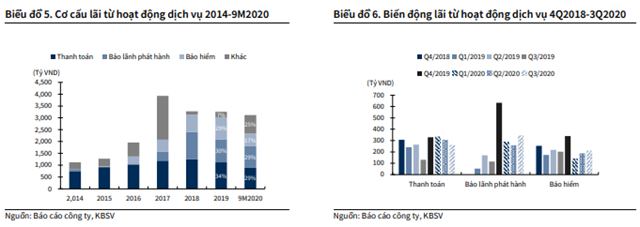

Cũng theo KBSV, lãi thuần từ hoạt động dịch vụ 9M2020 tăng 65.1% YoY trong đó phí từ dịch vụ thanh toán (đóng góp 29%) tăng 41.8% YoY, mảng bảo lãnh phát hành chứng khoán (đóng góp 29%) tăng 165.1% YoY và mảng ủy thác, đại lý (đóng góp 13%) tăng 159.3% YoY. Ở chiều ngược lại, mảng bancasurance (đóng góp 17%) ghi nhận lãi giảm 8.7% YoY. Cùng với đó, lãi từ hoạt động mua bán chứng khoán – chủ yếu từ hoạt động giao dịch trái phiếu doanh nghiệp đạt 1,290 tỷ VND, tăng 49.8% YoY và lãi từ các hoạt động khác tăng 33% yoy là nguyên nhân khiến NOII 9M2020 đạt 5,985 tỷ VND, tăng 46.4% YoY.

Nguồn: Báo cáo KBSV

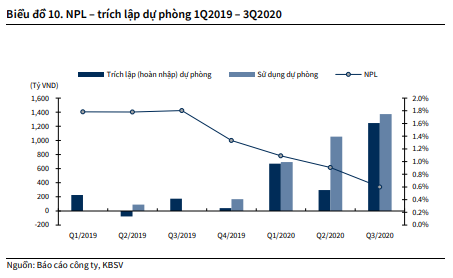

Tỷ lệ nợ xấu duy trì ở mức thấp, đạt 0.6%, giảm 0.7% điểm YTD và giảm 0.3% điểm QoQ, chủ yếu nhờ nợ nhóm 3 và nợ nhóm 5 giảm mạnh sau khi TCB sử dụng 3,119 tỷ VND dự phòng để xử lý nợ xấu trong 9M2020. TCB cũng đẩy mạnh trích lập dự phòng trong 2Q và 3Q/2020 với tỷ lệ bao phủ nợ xấu đạt 148% (+39.4% điểm QoQ và +53.2% điểm YTD). Theo quan điểm của KBSV, TCB không gặp nhiều áp lực tăng trích lập dự phòng trong 4Q2020, tuy nhiên nhiều khả năng duy trì mức trích lập cao trong năm 2021 khi ảnh hưởng của Covid-19 sẽ phản ánh rõ ràng hơn vào chất lượng các khoản nợ, đặc biệt là các khoản vay mua nhà.

Nguồn: Báo cáo KBSV

KBSV đưa ra điểm nhấn đầu tư

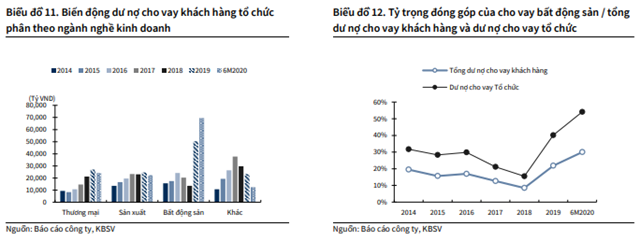

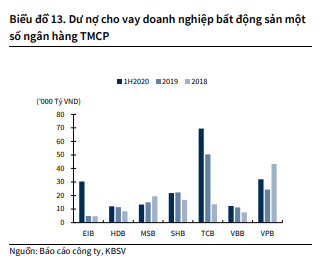

Dư nợ cho vay bất động sản của TCB (không tính các khoản cho vay thế chấp mua nhà cho cá nhân) tăng mạnh trong năm 2019 và tiếp tục tăng 37.8% YTD trong 6M2020 trong khi các ngành nghề kinh doanh khác đều giảm dư nợ do ảnh hưởng của Covid-19. Tính đến 6M2020, tỷ lệ cho vay bất động sản/tổng dư nợ khách hàng tổ chức đạt 54%, tăng 14% điểm YTD. Tính trong nhóm ngân hàng TMCP, TCB là doanh nghiệp có dư nợ cho vay bất động sản lớn nhất với chiến lược tập trung, mối quan hệ chặt chẽ với nhóm doanh nghiệp bất động sản lớn và uy tín như Vin group, Sun Group, Masterise…

Nguồn: Báo cáo KBSV

Nguồn: Báo cáo KBSV

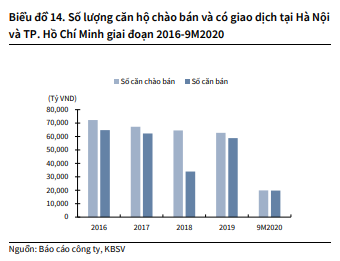

Do ảnh hưởng của dịch Covid-19, số lượng căn hộ chào bán tại Hà Nội – TP Hồ Chí Minh giảm mạnh trong 9M2020. Tuy nhiên, triển vọng của ngành bất động sản vẫn còn rất lớn, theo ước tính của Savill, trong giai đoạn 2021-2023 trung bình chào bán 100,000 căn tại 2 thành phố cho thấy các ngân hàng nói chung và TCB nói riêng còn rất nhiều dư địa để tăng trưởng dư nợ cho vay bất động sản cũng như cho vay thế chấp mua nhà trong các năm tới. Đặc biệt, đối tác chiến lược mà TCB tài trợ vốn và bảo lãnh dự án là Masterise Group đang và sẽ triển khai nhiều dự án lớn như Masteri Waterfront, Masteri Centre Point, Masteri BASON, sẽ đóng góp đáng kể vào tăng trưởng tín dụng của TCB trong giai đoạn 2021-2023.

Nguồn: Báo cáo KBSV

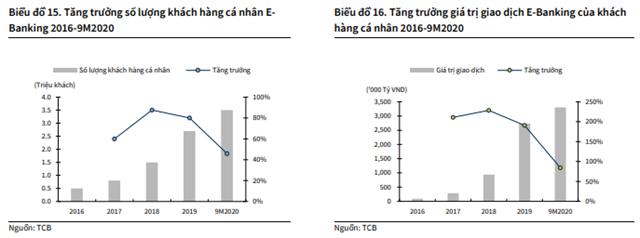

E-banking tiếp tục có sự tăng trưởng mạnh mẽ trong 9M2020 với số lượng khách hàng cá nhân tăng 45.8% YoY và giá trị giao dịch khách hàng cá nhân tăng 84.4% YoY là động lực chính khiến CASA tăng 1.4% điểm YTD. Với 28% thị phần giao dịch E-Banking (theo Napas), đi đầu về công nghệ cũng như chiến lược miễn phí giao dịch, KBSV kì vọng mảng E-Banking của TCB sẽ tiếp tục duy trì tăng trưởng tốt, là yếu tố quan trọng giúp cải thiện CASA và NIM trong thời gian tới.

Nguồn: Báo cáo KBSV

Tỷ lệ CASA 3Q2020 của TCB đạt 38.6%, tăng 1.4% điểm Ytd. Tính đến 3Q2020, TCB có tỷ lệ CASA cao nhất hệ thống cùng với mức tăng trưởng CASA tốt nhất trong 9 tháng đầu năm.

Tăng trưởng CASA giúp TCB giảm 0.28% điểm lãi suất huy động bình quân, là mức giảm tốt nhất trong hệ thống; qua đó giúp tỷ lệ NIM 9M2020 tăng 0.48% điểm Ytd, mức tăng cao nhất hệ thống trong 9 tháng đầu năm.

TCB là ngân hàng đứng đầu về dư nợ trái phiếu doanh nghiệp, chiếm 22.6% tổng dư nợ trái phiếu doanh nghiệp toàn hệ thống. Hoạt động phân bổ tài sản vào trái phiếu doanh nghiệp giúp TCB đa dạng phương án giải ngân, duy trì lãi suất đầu ra bình quân tốt hơn so với trung bình hệ thống.

Bên cạnh đó, công ty con của TCB là CTCP chứng khoán TCBS cũng đi đầu về doanh thu phí bảo lãnh và phát hành chứng khoán (chủ yếu là trái phiếu), đạt 1,294 tỷ VND, tương đương thị phần 81% trong 9M2020. Kết quả có được nhờ các đối tác chiến lược của TCB như Vingroup, Masan liên tục huy động lượng vốn lớn thông qua trái phiếu doanh nghiệp.

Hiện tại, tỷ lệ dư nợ trái phiếu doanh nghiệp/tổng GDP của Việt Nam hiện chỉ đạt 3%, còn rất thấp so với các quốc gia khác trong khu vực cho thấy dư địa tăng trưởng của trái phiếu doanh nghiệp vẫn còn rất lớn tại Việt Nam. KBSV kì vọng với vị thế là ngân hàng đi đầu về dư nợ và phí phát hành bảo lãnh, mảng trái phiếu doanh nghiệp sẽ tiếp tục đóng góp đáng kể vào tăng trưởng của TCB trong thời gian tới.

Dựa trên kết quả định giá, triển vọng kinh doanh cũng như xem xét các rủi ro có thể phát sinh, KBSV khuyến nghị MUA đối với cổ phiếu TCB. Giá mục tiêu là 29,920 VND/cp, cao hơn 26.5% so với giá tại ngày 24/11/2020.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU