Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 10/8/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Ảnh minh họa.

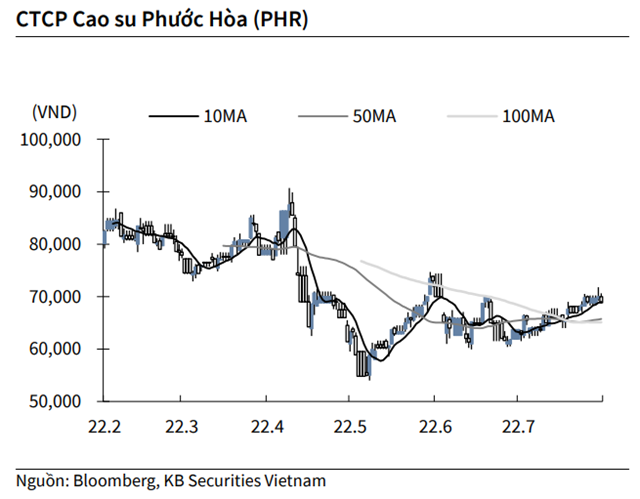

KBSV: Khuyến nghị đối với cổ phiếu PHR

Kết thúc phiên giao dịch ngày 9/8, cổ phiếu PHR giảm 1.71% xuống 68,800 VND/cổ phiếu.

Cao su Phước Hoà thông báo tổng doanh thu công ty mẹ quý III đạt 492 tỷ đồng tăng 75% YoY, và lợi nhuận trước thuế 220 tỷ đồng tăng gấp 3.2 lần cùng kỳ năm trước.

Công ty cho biết trong quý III và nửa cuối năm ngành cao su sẽ đối mặt với nhiều khó khăn như giá cả nguyên vật liệu đầu vào đều tăng trong khi giá bán cao su giảm, tình trạng thiếu lao động khai thác mủ, tiền thuê đất cao, sẽ ảnh hưởng lớn đến việc hoàn thành các chỉ tiêu sản xuất kinh doanh năm 2022.

Nguồn: KBSV

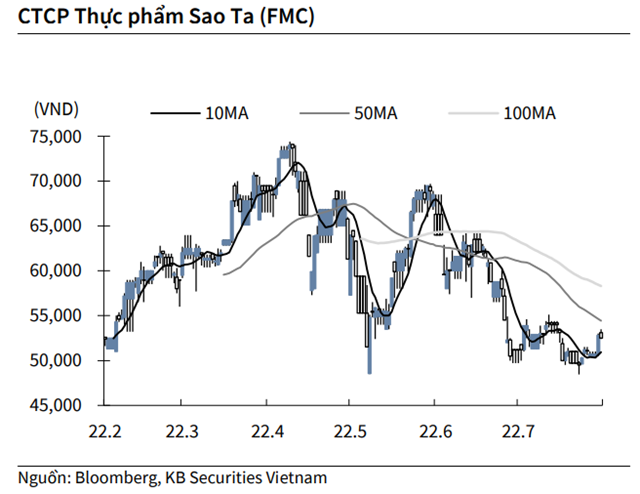

KBSV: Khuyến nghị đối với cổ phiếu FMC

Kết thúc phiên giao dịch ngày 9/8, cổ phiếu FMC giảm 0.57% xuống 52,500 VND/cổ phiếu.

Công ty Thực phẩm Sao Ta công bố doanh thu nửa đầu năm đạt 2,738 tỷ đồng, tăng 29% YoY; lãi sau thuế cổ đông công ty mẹ 114 tỷ đồng, tăng 50% YoY. Cụ thể, thành phẩm tôm chế biến 7 tháng đạt 12,889 tấn, tăng 5.7% YoY; thành phẩm tôm tiêu thụ ghi nhận 11,259 tấn, tăng 4% YoY, và mảng nông sản, thành phẩm chế biến và tiêu thụ đạt lần lượt 1,389 tấn và 1,082 tấn (+100% YoY và 14% YoY).

Nguồn: KBSV

BVSC: Khuyến nghị đối với cổ phiếu KBC

Với kỳ vọng ghi nhận doanh thu và lợi nhuận từ Khu đô thị Tràng Cát vào năm 2023, BVSC dự phóng doanh thu và lợi nhuận của Tổng công ty Phát triển Đô thị Kinh Bắc – CTCP (KBC – sàn HOSE) năm 2023 lần lượt đạt 11.777,3 tỷ đồng (tăng 205,4% so với số dự phóng 2022) và 4.867,5 tỷ đồng (tăng 43,7% so với số dự phóng 2022). Lưu ý rằng, trong khoản lợi nhuận dự phóng 3.387,5 tỷ đồng của 2022, có 2.412,2 tỷ đồng đánh giá lại tài sản.

BVSC nhận thấy tiềm năng trung và dài hạn của KBC đến từ quỹ đất lớn còn lại từ các khu công nghiệp và các khu đô thị vẫn còn rất nhiều dư địa. Tuy nhiên, xét trong ngắn hạn từ nay đến hết năm 2022, BVSC đánh giá rằng câu chuyện về dự án đô thị lớn đã phản ánh tương đối mạnh mẽ thời gian qua.

Trong khi đó, với các khoản vay tăng mạnh trong hai năm gần đây, áp lực về đáo hạn khoản vay và nhu cầu vốn đầu tư với KBC trong 2H.2022 là hiện hữu. Nếu tiến độ bán sỉ quỹ đất 30 - 50 dự án Tràng Cát dời sang 2023, điều này có thể giảm một phần kỳ vọng trong ngắn hạn đối với KBC.

Do đó, từ kết quả định giá và các điểm chính trên, BVSC khuyến nghị NEUTRAL với mức giá hợp lý cho năm 2022 là 40.425 đồng/cp; tương đương +6,7% so với giá đóng cửa ngày 08/08/2022.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU