Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 5/9/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Ảnh minh họa.

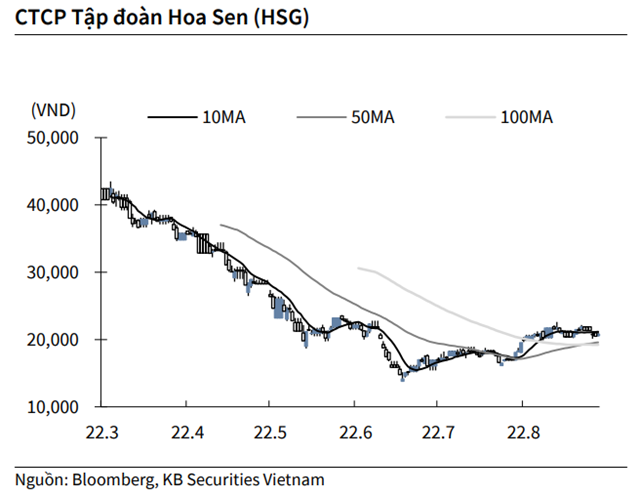

KBSV: Khuyến nghị đối với cổ phiếu HSG

Kết thúc phiên giao dịch ngày 31/8, cổ phiếu HSG tăng 1.46% lên 20,800 VND/cổ phiếu.

Tập đoàn Hoa Sen thông báo 15/9 là ngày đăng ký cuối cùng để nhận cổ tức niên độ tài chính 2020 - 2021 (1/10/2020 - 30/9/2021) bằng cổ phiếu. HSG sẽ phát hành 99.7 triệu cổ phiếu để trả cổ tức, tỷ lệ 20% (100 cổ phiếu cũ được nhận 20 cổ phiếu mới). Vốn doanh nghiệp sau phát hành dự kiến tăng lên 5,980 tỷ đồng.

Nguồn: KBSV

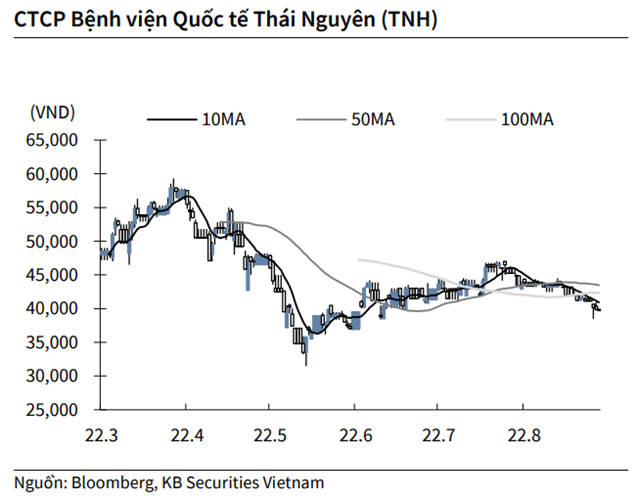

KBSV: Khuyến nghị đối với cổ phiếu TNH

Kết thúc phiên giao dịch ngày 31/8, cổ phiếu TNH giảm 0.5% xuống 39,700 VND/cổ phiếu.

Công ty CP Bệnh viện Quốc tế Thái Nguyên ra Nghị quyết HĐQT thông qua việc vay vốn của 4 thành viên hội đồng quản trị với số tiền là hơn 92 tỷ đồng để trả nợ trái phiếu đã phát hành năm 2020. Thời hạn vay là 12 tháng với mức lãi suất bằng lãi suất gửi tiết kiệm 12 tháng của Ngân hàng BIDV.

Nguồn: KBSV

BSC: Khuyến nghị đối với cổ phiếu KDH

Theo BSC, Công ty cổ phần Đầu tư và Kinh doanh nhà Khang Điền (KDH – sàn HOSE) cho biết, lãi từ việc đánh giá lại dự án Đoàn Nguyên sau khi hợp nhất công ty Phước Nguyên và bàn giao một phần dự án The Classia hỗ trợ tăng trưởng kết quả kinh doanh 6 tháng năm 2022. Doanh thu và lợi nhuận sau thuế 6 tháng năm 2022 của KDH lần lượt đạt 142,7 tỷ đồng (giảm 83% so với cùng kỳ năm ngoái) và 299,5 tỷ đồng (tăng 26%)

Doanh số mở bán mới giai đoạn 2022-2023 sẽ được đảm bảo nhờ các dự án mới. BSC ước tính tổng giá trị mở bán mới (pre-sales) của KDH năm 2022 và năm 2023 lần lượt ước đạt khoảng 4.935 tỷ đồng và 8.809 tỷ đồng (tăng trưởng 64%).

BSC ước tính trong năm 2022, doanh thu và lợi nhuận sau thuế của KDH ước tính lần lượt đạt 2.369 tỷ đồng (giảm 36,8% so với năm trước) và 1.469 tỷ đồng (tăng 19%). EPS FW 2022 là 2.171 đồng. PE FW 2022 = 17,3 lần, P/B FWD 2022 = 2.1 lần. Nguồn thu chính đến từ (1) Lãi từ giao dịch mua rẻ dự án Đoàn Nguyên, (2) Bàn giao dự án The Classia vào quý III-IV/2022.

BSC duy trì khuyến nghị mua đối với cổ phiếu KDH và nâng giá mục tiêu lên mức 48.200 đồng/CP dựa theo phương pháp RNAV (+28% so với mức giá ngày 29/08/2022) do (1) Cập nhật mới danh mục dự án, (2) Điều chỉnh nâng giả định giá bán dự án đối với các quỹ đất tiềm năng khu vực Bình Tân, Phong Phú 2 và (3) Điều chỉnh nâng mức chiết khấu WACC = 12% cho các dự án do mặt bằng lãi suất tăng và chi phí vốn tăng.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU