Chuyên gia đánh giá trong thời gian tới, các fintech tại Việt Nam sẽ cạnh tranh bằng yếu tố bảo mật cao, phí dịch vụ và giao dịch đáng tin cậy.

Ví điện tử tại Việt Nam đã chứng kiến tăng trưởng bùng nổ từ năm 2018 đến 2023 nhờ chính sách thúc đẩy thanh toán không dùng tiền mặt của Chính phủ. Tuy nhiên, mô hình ví điện tử độc lập - chỉ tập trung vào các dịch vụ thanh toán và chuyển tiền - đang phải đối mặt giai đoạn thử thách với sự xuất hiện của VietQR và khả năng mở rộng của các ứng dụng ngân hàng.

Theo Giám đốc nghiên cứu tại Kapronasia, ông Joe Jelinek, "Trong bối cảnh cạnh tranh ngày càng gay gắt trong lĩnh vực thanh toán kỹ thuật số, các ví điện tử độc lập phải đối mặt với những thách thức đáng kể để duy trì khả năng tồn tại lâu dài, chỉ một số ít được dự đoán sẽ thành công”.

Cộng sinh với các nền tảng là hình thức nhằm đa dạng hoá doanh thu của các ví điện tử. (Ảnh: MoMo).

Cộng sinh với các nền tảng là hình thức nhằm đa dạng hoá doanh thu của các ví điện tử. (Ảnh: MoMo).

Quyết định chấm dứt dịch vụ của Moca trên ứng dụng Grab từ ngày 1/7 tới đây cho thấy áp lực cạnh tranh trên thị trường. Ông Nguyễn Xuân Việt Bình, CEO Moca cho biết: ”Quyết định này được đưa ra sau khi chúng tôi đánh giá rất kỹ lưỡng. Bằng việc tái cấu trúc danh mục dịch vụ, chúng tôi sẽ tập trung vào các lĩnh vực có thể mang lại giá trị tốt hơn cho người dùng đồng thời thúc đẩy tăng trưởng của công ty một cách hiệu quả và bền vững."

Mặc dù ngừng cung cấp dịch vụ ví điện tử trên Grab, Moca vẫn tiếp tục là đối tác thanh toán chiến lược của gã khổng lồ công nghệ Đông Nam Á này, cung cấp các giải pháp thanh toán trung gian thiết yếu để thúc đẩy việc áp dụng thanh toán không dùng tiền mặt hơn nữa, đại diện Grab Việt Nam cho biết trong cuộc trao đổi với DealStreetAsia.

Sự hợp tác của Moca với Grab vào năm 2018 ban đầu đã giúp Moca dẫn đầu thị trường trong giai đoạn 2019-2020. Tuy nhiên, do Grab hợp tác với các nhà cung cấp ví điện tử khác như MoMo và ZaloPay, họ đã đa dạng hóa các tùy chọn thanh toán nhằm giữ chân khách hàng. Bản thân Grab cũng phải đối mặt với sự cạnh tranh từ các đối thủ Be và Xanh SM, ảnh hưởng đến cả vị trí thị trường của họ và sự ổn định của Moca.

Các ví điện tử độc lập liên kết với các hệ sinh thái thương mại điện tử lớn, chẳng hạn như ShopeePay với Shopee, có thể tiếp tục phát triển mạnh mẽ nhờ vị thế thống trị thị trường của họ. Tuy nhiên, theo bà Trần Thị Kiều Oanh, Giám đốc nghiên cứu thị trường và tư vấn tại Fiin Group, ngay cả ShopeePay hiện nay cũng phải đối mặt với áp lực cạnh tranh với Apple Pay và Samsung Pay

Sự hứng khởi của VietQR đã thúc đẩy việc tái đánh giá vai trò của ví điện tử trong lĩnh vực thanh toán tại Việt Nam Năm 2021, Việt Nam đã triển khai VietQR và dịch vụ chuyển tiền trực tuyến với sự tham gia của 14 ngân hàng.

"Ví điện tử không có lợi thế rõ ràng về lâu dài so với các ngân hàng truyền thống, vì nhiều dịch vụ chẳng hạn như chuyển tiền nhanh và thanh toán hóa đơn, cũng có sẵn trên các ứng dụng ngân hàng di động", bà Oanh cho biết. Bà nói thêm rằng VietQR tạo điều kiện thanh toán không dùng tiền mặt hiệu quả hơn các phương thức trước đây.

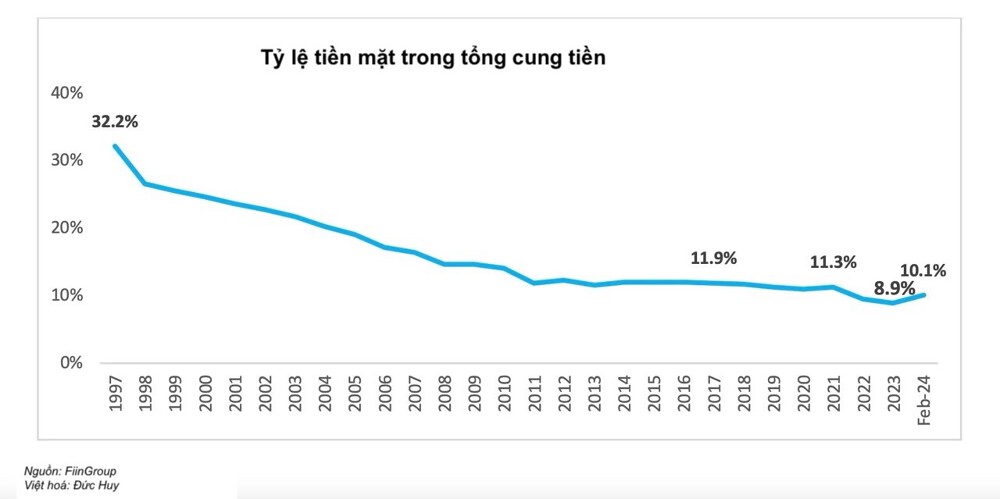

Từ năm 1997 đến năm 2017, Việt Nam đã thực hiện các bước để giảm tiền mặt lưu thông từ 32% xuống 11,9% hướng tới mục tiêu chuyển đổi sang nền kinh tế không dùng tiền mặt. Những năm tiếp theo, tỷ lệ này dao động trong khoảng 11% và 14%.

Với việc áp dụng rộng rãi VietQR, mục tiêu giảm sử dụng tiền mặt xuống 8% vào năm 2025 đã trở nên khả thi. Tổng lượng tiền mặt ngoài lưu thông đã giảm xuống 10,1% vào cuối tháng 2/2024, theo Fiin Group.

Theo Kapronasia, hơn 62% người tiêu dùng Việt Nam hiện đang sử dụng thanh toán bằng mã QR, quét mã trung bình khoảng 16 lần mỗi tháng. "Việc áp dụng rộng rãi mã QR đã giảm nhu cầu sử dụng tiền mặt. Mặc dù mã QR mang tới sự đơn giản và phổ biến, ví điện tử vẫn hấp dẫn thông qua các chương trình khuyến mãi, chương trình khách hàng thân thiết và các hệ sinh thái đa dạng. Sự chuyển dịch sang thanh toán bằng mã QR đã khuyến khích nhiều người tiêu dùng hơn áp dụng các phương thức thanh toán kỹ thuật số so với các giao dịch tiền mặt truyền thống", ông Jelinek tại Kapronasia cho biết.

Sự gia tăng nhanh chóng về mức độ phổ biến của VietQR bổ sung cho các hệ thống thanh toán kỹ thuật số hiện có, bao gồm cả các ví điện tử, vì nó hoạt động như một chất xúc tác để nâng cao dịch vụ.

Trước năm 2017, các ví điện tử như MoMo và ZaloPay, cùng với các trung gian thanh toán khác, đã phát triển các tiêu chuẩn mã QR riêng để phục vụ hệ sinh thái khách hàng của họ. Điều này dẫn đến sự cạnh tranh đáng kể tại các điểm bán hàng - nơi nhiều mã QR lộn xộn trên quầy thanh toán.

VietQR, cho phép chuyển khoản miễn phí, đã đẩy nhanh đáng kể việc áp dụng thanh toán bằng mã QR, mang lại lợi ích cho các ngân hàng và trung gian như MoMo, ZaloPay và Payoo.

Bà Oanh nói: "Việc ra mắt VietQR đã châm ngòi cho một xu hướng thanh toán mới, buộc các ví điện tử độc lập trước đây đã đầu tư vào hệ sinh thái của họ phải đổi mới và nâng cao dịch vụ để có vị trí tốt hơn trên thị trường”.

Bà Oanh nhận thấy các ví điện tử có cơ sở dữ liệu khách hàng mạnh và tích hợp hệ sinh thái thành công vẫn có thể phục vụ các mục đích cụ thể mà không bị bỏ lại phía sau. Mặt khác, những người chơi hiện có chỉ hoạt động tối thiểu hoặc chỉ có giấy phép cơ bản sẽ gặp khó khăn.

Trước đây, lựa chọn duy nhất cho thanh toán QR được liên kết với tài khoản ngân hàng là VNPAY-QR. Ông Niraan De Silva, Giám đốc điều hành kiêm Thành viên hội đồng quản trị của VNLIFE cho biết tại Hội nghị thượng đỉnh Sài Gòn 2024 vào tháng 5 vừa qua, việc ra mắt VietQR đã làm tăng đáng kể sự cạnh tranh vì nó cung cấp các giao dịch miễn phí và tức thời.

"Tuy nhiên, những cơ hội cũng có rất nhiều trong thị trường này", ông nói. “VietQR được thiết kế đặc biệt cho việc chuyển tiền - một hệ thống cho phép chuyển tiền từ tài khoản này sang tài khoản khác, chứ không phải là dịch vụ thanh toán. Về mặt pháp lý, đây là những chức năng riêng biệt. Khi xem xét các doanh nghiệp tìm kiếm giải pháp thanh toán, thì sẽ có những cơ hội đáng kể. Ngược lại, đối với những doanh nghiệp hài lòng với việc chuyển khoản ngân hàng và không ưu tiên thanh toán, thì những thách thức sẽ nảy sinh”, ông nhận xét.

Thị trường fintech của Việt Nam, dự kiến đạt 3,8 tỷ USD vào năm 2025 với tốc độ tăng trưởng hàng năm là 38%, có khả năng chứng kiến cả ví điện tử và thanh toán QR code cùng tồn tại để thúc đẩy hệ sinh thái không dùng tiền mặt.

FiinGroup dự báo sẽ có 50 triệu ví điện tử hoạt động tại Việt Nam vào cuối năm 2024, tăng gần 40% so với năm trước. Bà Oanh nói thêm: "Một khi thói quen không dùng tiền mặt được hình thành, các nhà cung cấp có thể điều chỉnh dịch vụ của mình để đáp ứng tốt hơn nhu cầu của khách hàng”.

Nhưng để tồn tại trong thị trường ví điện tử cạnh tranh, các nhà cung cấp cần xây dựng các hệ sinh thái đa dạng để đảm bảo cơ sở khách hàng và dòng doanh thu ổn định. Họ cũng cần phát triển các dịch vụ tính phí và đầu tư vào việc thu hút khách hàng thông qua các chương trình khuyến mãi hay chương trình khách hàng thân thiết. Chẳng hạn, ZaloPay đã đạt được mức tăng trưởng doanh thu 40% và giảm 42% khoản lỗ hoạt động kinh doanh vào năm ngoái nhờ tối ưu hóa chi phí.

Nói về triển vọng, các đơn vị fintech đặt mục tiêu đa dạng hóa doanh thu thông qua các dịch vụ tài chính bổ sung như tín dụng số, mua trước trả sau (BNPL), bảo hiểm tích hợp và quản lý tài sản. Ông Jelinek nói: "Bảo mật cao, phí giao dịch cạnh tranh, giao dịch nhanh chóng và đáng tin cậy là những yếu tố cạnh tranh then chốt”.

Đức Huy

Theo Doanh nghiệp & Doanh nhân