Dừng lúc đóng cửa, chỉ số VN-Index tăng 11,2 điểm (+0,97%) lên 1.167,69 điểm, trong đó chỉ số VN30 tăng 17,27 điểm (+1,53%) lên 1.147,86 điểm. Độ rộng thị trường nghiêng về bên mua, toàn thị trường có 311 mã tăng/137 mã giảm, ở rổ VN30 có 23 mã tăng, 6 mã giảm và 1 mã giữ tham chiếu. Bên cạnh đó nhóm midcap và smallcap với mức tăng lần lượt 0,52% và 0,93%.

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 11/01/2021 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu PTB

Theo BSC, PTB đang ở trong trạng thái tiếp tục tăng giá sau khi đã có giai đoạn điều chỉnh ngắn hạn trong nửa cuối tháng 12. Thanh khoản cổ phiếu vẫn đang duy trì giá trị tốt và ổn định.

Các chỉ báo xu hướng hiện đang ở trong trạng thái khả quan. Đường MACD vừa cắt lên trên đường tín hiệu đồng thời chỉ báo động lượng RSI đang ở trên ngưỡng trung lập nên cổ phiếu có thể duy trì được đà tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của PTB nằm tại khu vực xung quanh 60. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 69.5, cắt lỗ nếu ngưỡng 58 bị xuyên thủng.

Nguồn: BSC

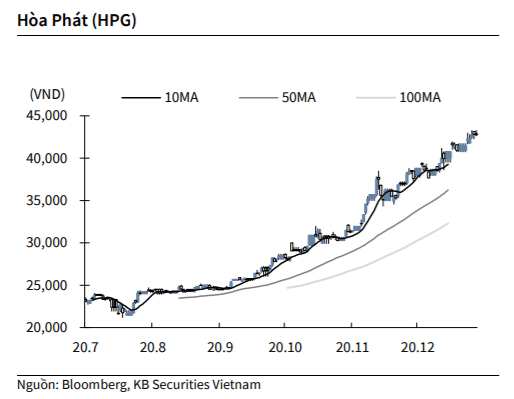

KBSV: Khuyến nghị đối với cổ phiếu HPG

Kết thúc phiên giao dịch ngày 8/1, cổ phiếu HPG giảm -0.1% xuống 42,750 VNĐ/cp.

HPG công bố KQKD tháng 12/2020, tiêu thụ thép xây dựng đạt 319,000 tấn (-7.2% qoq), sản lượng phôi thép 90,000 tấn (- 47% qoq). Theo đó lũy kế năm 2020, tiêu thụ thép Hòa Phát đạt trên 5 triệu tấn. Đối với HRC, Hòa Phát cho biết lượng đơn đặt hàng đã vượt 300% năng lực sản xuất, trong đó Khu Liên hợp sản xuất gang thép Hòa Phát Dung Quất năm 2020 đạt gần 700,000 tấn. Tập đoàn đặt mục tiêu 2.7 triệu tấn HRC trong năm 2021 nhằm đẩy mạnh đáp ứng nhu cầu cho các doanh nghiệp ống thép, tôn mạ và ngành cơ khí chế tạo khác

Nguồn: KBSV

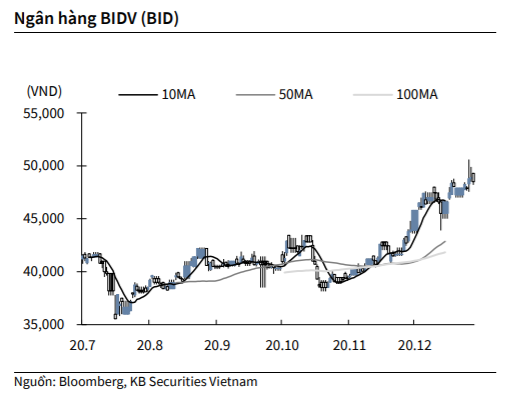

KBSV: Khuyến nghị đối với cổ phiếu BID

Kết thúc phiên giao dịch ngày 8/1, cổ phiếu BID giảm -0.8% xuống 48,500 VNĐ/cp.

BID công bố kết quả kinh doanh 2020 với lợi nhuận trước thuế 9,017 tỷ đồng (-16% YoY) do chủ động giảm thu nhập hơn 6,400 tỷ đồng để thực hiện cơ cấu nợ, hạ lãi suất và miễn giãm lãi, phí. Tổng dư nợ tín dụng đạt 1.19 triệu tỷ đồng, tăng 8,8% so với năm 2019, chiếm bình quân 13.5% thị phần tín dụng toàn ngành. Bên cạnh đó, tổng tài sản đạt 1.49 triệu tỷ đồng, tăng trưởng bình quân 10,4%/năm giai đoạn 2016- 2020.

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu HPG

MBS khuyến nghị NẮM GIỮ với cổ phiếu HPG với giá mục tiêu 46.000 đồng trên cơ sở (i) HPG là công ty dẫn đầu thị trường thép tại Việt Nam, với sức khỏe tài chính và khả năng cạnh tranh mạnh mẽ với giá thành sản xuất thấp hơn hẳn so với các DN trong ngành, (ii) HPG sẽ có mức tăng trưởng ổn định trong 2-3 năm tới từ dự án Dung Quất, và những năm sau sẽ có hiệu quả và biên lợi nhuận ngày càng cao do giảm dần sức ép từ chi phí vay và khấu hao, và (iii) Tiềm năng tăng trưởng dài hạn từ kinh tế vĩ mô thuận lợi: tăng trưởng GDP cao, lãi suất duy trì thấp và ổn định, đầu tư công tăng trưởng trong những năm tới và tỷ lệ sử dụng thép trên đầu người của Việt Nam vẫn ở mức tương đối thấp.

Sản lượng thép cả năm 2020 tăng 22,5% n/n. Chính sách đẩy mạnh đầu tư công của Chính phủ trên thực tế đã tác động tích cực nhu cầu tiêu thụ thép xây dựng nói chung và đến hoạt động kinh doanh của HPG nói riêng. Thép xây dựng Hòa Phát được lựa chọn sử dụng trong rất nhiều công trình hạ tầng lớn như: tuyến Metro Nhổn-Ga Hà Nội, Vành đai 3 trên cao (đoạn Mai Dịch – Nam Thăng Long), Cao tốc Bắc Nam (đoạn qua Quảng Trị - Huế), cao tốc Vân Đồn – Móng Cái, Cầu Cửa Hội (Nghệ An), cao tốc Long Thành – Dầu Giây, cao tốc Trung Lương – Mỹ Thuận, dự án cải tạo Sân bay quốc tế Nội Bài, Tân Sơn Nhất,…

Tính riêng trong tháng 12, HPG tiêu thụ được 319.000 tấn thép xây dựng, tăng 12% n/n, trong đó sản lượng xuất khẩu tăng 48% n/n lên 59.000 tấn. Thị phần của HPG giữ vững vị trí dần đầu toàn ngành với 33%, tăng 6,8% so với năm 2019.

Lũy kế 12 tháng đầu năm 2020, sản lượng thép xây dựng tăng 22,5% n/n lên 3,4 triệu tấn. Xét theo vùng miền, miền Nam chứng kiến tăng trưởng vượt bậc về sản lượng thép tiêu thụ với mức tăng 70% so với cùng kỳ, đạt tương ứng 784.000 tấn. Tại khu vực miền Trung, sản lượng bán hàng chỉ ghi nhận tăng nhẹ do tác động của dịch bệnh và điều kiện thời tiết không thuận lợi. Trong khi đó, miền Bắc đóng góp tỷ trọng lớn nhất với 48% tổng số thép thành phẩm bán ra của thép xây dựng.

Ngoài thép thành phẩm, HPG đã cung cấp cho thị trường trong và ngoài nước 1,7 triệu tấn phôi thép, trong đó sản lượng phôi xuất sang Trung Quốc cao gấp 12 lần so với năm 2019 do do nhu cầu phôi thép tại đây tăng cao trong bối cảnh (i) nhu cầu thép tăng mạnh khi quốc gia này đẩy mạnh đầu tư cơ sở hạ tầng, và (ii) cung phôi thép nội địa giảm do các biện pháp bảo vệ môi trường được chú trọng tại các nhà máy sản xuất thép tại Trung Quốc.

Bên cạnh đó, tiêu thụ thép cán nóng HRC của Hòa Phát cũng đạt ~700.000 tấn. DN cho biết lượng đơn đặt hàng với HPG đã vượt 300% năng lực sản xuất của Tập đoàn. DN đặt mục tiêu 2,7 triệu tấn HRC trong năm 2021 nhằm đáp ứng nhu cầu của các DN ống thép, tôn mạ và ngành cơ khí chế tạo khác.

LNST 2021 ước đạt 11.910 tỷ đồng. MBS dự phóng LNST 2020 sẽ đạt khoảng 10.500 tỷ đồng, tăng ~40% n/n và tăng tiếp 14% trong năm 2021 lên 11.910 tỷ đồng trong bối cảnh sản lượng tiêu thụ thép tăng 9% lên 3,6 triệu tấn khi hoạt động đầu tư công trong nước được Chính phủ đẩy mạnh, kéo theo nhu cầu về thép & VLXD liên quan gia tăng. Sản lượng ống thép ước tăng 5% n/n trong năm 2021.

Tuy nhiên MBS cũng lưu ý biên lợi nhuận của công ty trong những năm đầu Dung Quất đi vào hoạt động giảm sút do: (1) áp lực lên giá bán do cạnh tranh về thị phần; (2) cạnh tranh tăng lên tại thị trường trong nước, đặc biệt khi HPG đầu tư vào 2 mảng mới là thị trường Miền Nam và thị trường tôn mạ; (3) rủi ro tính chu kỳ và sức ép từ thép thế giới, đặc biệt là Trung Quốc. Biên LN gộp 2021 ước đạt 18,5%, thấp hơn mức 20,3% trong cả năm 2020.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU