Dừng lúc đóng cửa, chỉ số VN-Index tăng 15,69 điểm (+1,49%) lên 1.067,46 điểm, trong đó chỉ số VN30 tăng 19,7 điểm (+1,94%) lên 1.036,65 điểm. Độ rộng thị trường nghiêng về bên mua, toàn thị trường có 301 mã tăng/129 mã giảm, ở rổ VN30 có 25 mã tăng, 0 mã giảm và 5 mã giữ tham chiếu. Bên cạnh đó nhóm midcap và smallcap cũng tăng lần lượt 1,81% và 1,01%.

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 21/12 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu MBB

Theo BSC, MBB đang nằm trong xu hướng tăng giá trung hạn mạnh mẽ. Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD ủng hộ nhịp tăng giá trong khi chỉ báo RSI báo hiệu một nhịp tích lũy ngắn hạn từ 1-2 phiên. Đường giá cổ phiếu cũng đã vượt lên dải mây Ichimoku, phản ánh xu hướng tăng giá trung hạn.

Như vậy, nhà đầu có thể mở vị thế cổ phiếu quanh ngưỡng giá 23.0 và cân nhắc chốt lãi khi cổ phiếu tiệm cận vùng giá 29.0-30.0, cắt lỗ nếu mất ngưỡng hỗ trợ 21.5.

Nguồn: BSC

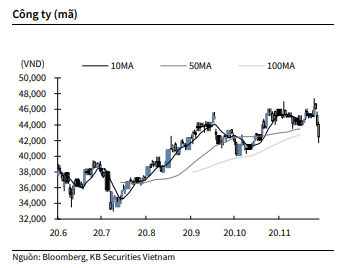

KBSV: Khuyến nghị đối với cổ phiếu VHC

Kết thúc phiên giao dịch ngày 18/12, cổ phiếu VHC giảm 3.6% xuống 42,450 VNĐ/cổ phiếu.

Công ty Vĩnh Hoàn thông báo quyết định HĐQT duyệt phương án đầu tư thành lập Công ty VINH Technology Pte Ltd tại Singapore có vốn điều lệ 150,000 USD, thuộc 100% sở hữu Vĩnh Hoàn. Theo đó, Công ty mới hoạt động trong lĩnh vực đầu tư và mua bán xuất nhập khẩu sản phẩm thủy hải sản; mua bán xuất nhập khẩu hóa chất, nguyên vật liệu của ngành thực phẩm, thực phẩm chức năng.

Nguồn: KBSV

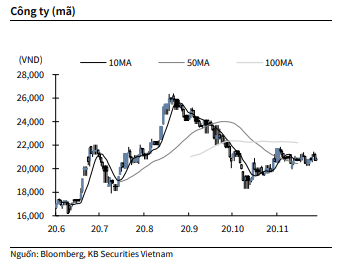

KBSV: Khuyến nghị đối với cổ phiếu GEX

Kết thúc phiên giao dịch ngày 18/12, cổ phiếu GEX tăng 0.5% lên 20,800 VNĐ/cổ phiếu.

Tổng CTCP Thiết bị điện Việt Nam vừa công bố Nghị quyết của HĐQT phê duyệt tài liệu đại hội đồng cổ đông bất thường 2020 đối với phương án tăng vốn điều lệ thông qua chào bán cổ phiếu cho cổ đông hiện hữu theo phương thức thực hiện quyền mua với tỷ lệ thực hiện quyền là 10:6. Theo đó, số lượng cổ phiếu dự kiến phát hành gần 293 triệu cổ phiếu.

Nguồn: KBSV

BVSC: Khuyến nghị đối với cổ phiếu VNM

Hiệu quả hoạt động của CTCP Giống Bò sữa Mộc Châu (MCM) cải thiện rõ rệt sau khi Vinamilk (VNM) tham gia quản trị. Tận dụng hệ thống phân phối của VNM và nâng cao khả năng kiểm soát chi phí, MCM vẫn duy trì doanh thu và lợi nhuận tốt trong thời điểm dịch bệnh.

Cụ thể doanh thu thuần 9 tháng năm 2020 đạt 2.142 tỷ đồng (tăng trưởng 10% so với cùng kỳ năm ngoái) và lợi nhuận sau thuế đạt gần 209 tỷ đồng (tăng trưởng 67%). Như vậy sau 9 tháng MCM đã hoàn thành 74% kế hoạch doanh thu thuần và vượt 33% kế hoạch lợi nhuận năm.

MCM có khả năng nâng cao năng suất sữa của đàn bò trong giai đoạn 2021-2022. Năng suất sữa của đàn bò MCM hiện nay chỉ đang ở từ mức 22 lít/con/ngày, thấp hơn hai doanh nghiệp đầu ngành là VNM và TH Truemilk. Năng suất thấp, theo MCM, sự thiếu chọn lọc trong chăn nuôi là nguyên nhân chính dẫn tới năng lực cho sữa không đồng đều trong đàn bò.

Với điều kiện thời tiết ở Mộc Châu, bò chỉ sử dụng 50% lượng thức ăn cho hoạt động cơ thể, còn lại sử dụng để nuôi thai và cho sữa - con số này ở bò nuôi ở vùng nhiệt đới thường là 75% nên dư địa để nâng năng suất với đàn bò của MCM còn lớn.

Tiềm năng tăng trưởng lớn. Với sự đồng hành của VNM, MCM đã đưa ra kế hoạch đầu tư và tái cấu trúc 1.600 tỷ nhằm mở rộng và nâng cấp hệ thống trang trại và nhà máy, tận dụng hiệu quả lợi thế chuỗi cung ứng khép kín.

Tới năm 2024, số lượng bò của MCM dự kiến lên tới 40.000-50.000 con bò, gấp đôi với số lượng hiện tại. BVSC cho rằng dư địa tăng trưởng của MCM còn rất lớn và dự báo công ty sẽ đạt mức CAGR 11% về lợi nhuận trong 5 năm tới.

BVSC định giá MCM với mức giá mục tiêu là 61.500 đồng/CP (đã điều chỉnh theo kế hoạch phát hành cho cổ đông chiến lược, cổ đông hiện hữu, và ESOP, định giá theo phương pháp chiết khấu dòng tiền). Mức giá 61.500 đồng/CP cao hơn 105% so với giá niêm yết dự kiến niêm yết ngày 18/12. Tại mức giá mục tiêu trên, mức P/E dự phóng 2021 là 20,17x, tương đương với EPS 2021 là 3.050.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU