Dừng lúc đóng cửa, chỉ số VN-Index tăng 4,18 điểm (+0,42%) lên 999,94 điểm, trong đó chỉ số VN30 tăng 1,02 điểm (+0,11%) lên 960,63 điểm. Độ rộng thị trường ở mức trung tính, toàn thị trường có 205 mã tăng/220 mã giảm, ở rổ VN30 có 17 mã tăng, 12 mã giảm và 1 mã giữ tham chiếu. Trong khi nhóm midcap giảm 0,45% thì nhóm smallcap lại tăng nhẹ 0,02%.

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 26/11 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu APC

Theo BSC, APC vừa hình thành phiên bứt phá vượt ngưỡng tích lũy 20.0. Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD và chỉ báo RSI đều đang ủng hộ nhịp hồi phục. Đường giá cổ phiếu cũng đã vượt lên dải mây Ichimoku trong phiên hôm nay, cho thấy tín hiệu khởi đầu xu hướng tăng giá trung hạn.

Như vậy, nhà đầu có thể mở vị thế cổ phiếu quanh vùng giá 21.5-22.0 và cân nhắc chốt lãi khi cổ phiếu trở về vùng giá 24-25, cắt lỗ nếu mất ngưỡng hỗ trợ 20.5.

Nguồn: BSC

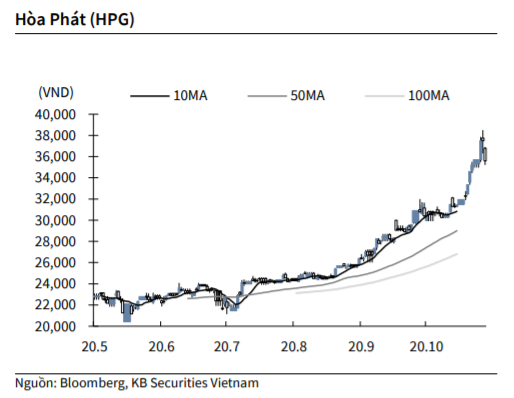

KBSV: Khuyến nghị đối với cổ phiếu HPG

Kết thúc phiên giao dịch ngày 25/11, cổ phiếu HPG giảm -5.1% xuống 35,600 VNĐ/cổ phiếu.

Quĩ đầu tư PENM III thuộc công ty PENM Partners đã đăng kí bán toàn bộ 76.5 triệu cổ phiếu HPG (tương đương 2.31% số cổ phiếu đang lưu hành) với lý do quỹ sẽ dừng hoạt động vào năm 2021. Thời gian giao dịch diễn ra từ 27/11 đến 25/12.

Trước đó, ông Trần Đình Long, chủ tịch HPG, đã đăng ký mua thỏa thuận 24 triệu cổ phiếu HPG từ phó chủ tịch tập đoàn. Giao dịch dự kiến diễn ra từ 27/11 đến 26/12.

Nguồn: KBSV

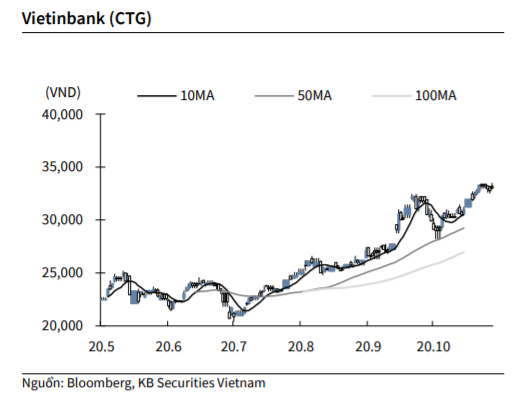

KBSV: Khuyến nghị đối với cổ phiếu CTG

Kết thúc phiên giao dịch ngày 25/11, cổ phiếu CTG tăng 0.8% lên 33,000 VNĐ/cổ phiếu.

CTG mới đây đã được cổ đông thông qua phương án phát hành hơn 1.07 tỷ cổ phiếu để trả cổ tức (tương ứng 28.8% cổ phiếu đang lưu hành), qua đó nâng vốn điều lệ từ 37,234 tỷ đồng lên 47,953 tỷ đồng

Trước đó, ngân hàng đưa ra kế hoạch 2021 với lợi nhuận trước thuế hợp nhất đạt 10,400 tỷ đồng (-11.7% yoy), tài sản tăng 1-3%, dư nợ tín dụng tăng 4-8.5%, và tỷ lệ nợ xấu dưới 2%.

Nguồn: KBSV

KBSV: Khuyến nghị đối với cổ phiếu TCB

Lũy kế 9M2020, thu nhập lãi thuần đạt 13,295 tỷ VND, tăng 28.4% yoy, LNST đạt 8,575 tỷ VND, tăng 20.6% YoY. Kết quả có được do: (1) NIM được cải thiện; (2) Lãi từ dịch vụ thanh toán và dịch vụ bảo lãnh, phát hành chứng khoán tăng trưởng tốt.

Dư nợ cho vay bất động sản của TCB (không tính các khoản cho vay thế chấp mua nhà cho cá nhân) tăng mạnh trong năm 2019 và tiếp tục tăng 37.8% YTD. Với kì vọng tăng trưởng BĐS tốt trong các năm tới, còn rất nhiều dư địa để tăng trưởng dư nợ cho vay bất động sản.

Tỷ lệ CASA 3Q2020 của TCB đạt 38.6%, tăng 1.4% điểm Ytd. Tính đến 3Q2020, TCB có tỷ lệ CASA cao nhất hệ thống cùng với mức tăng trưởng CASA tốt nhất trong 9 tháng đầu năm đến từ tăng trưởng E-Banking cùng với các chính sách khách hàng hấp dẫn

TCB là ngân hàng đứng đầu về dư nợ trái phiếu doanh nghiệp, chiếm 22.6% tổng dư nợ trái phiếu doanh nghiệp toàn hệ thống và đi đầu về doanh thu phí bảo lãnh và phát hành chứng khoán (chủ yếu là trái phiếu) với thị phần đạt 81% trong 9M2020. Dư địa phát triển mảng trái phiếu doanh nghiệp đối với TCB còn rất nhiều khi quy mô thị trường vẫn thấp hơn rất nhiều so với các quốc gia khác.

Dựa trên kết quả định giá, triển vọng kinh doanh cũng như xem xét các rủi ro có thể phát sinh, KBSV khuyến nghị MUA đối với cổ phiếu TCB. Giá mục tiêu là 29,920 VND/cp, cao hơn 26.5% so với giá tại ngày 24/11/2020.

VCSC: Khuyến nghị đối với cổ phiếu DHC

CTCP Đông Hải Bến Tre (DHC) công bố tài liệu ĐHCĐ bất thường dự kiến tổ chức ngày 10/12/2020. Theo tài liệu này, ĐHCĐ tăng lợi nhuận sau thuế mục tiêu cho năm 2020 từ 200 tỷ đồng lên 300 tỷ đồng, thấp hơn một chút so với dự báo của VCSC là 325 tỷ đồng.

Công ty cũng tăng mức thanh toán cổ tức cho năm tài chính 2020 từ 30% mệnh giá lên 45%. Tuy nhiên, tỷ lệ cụ thể giữa cổ tức cổ phiếu và cổ tức tiền mặt chưa được công bố. VCSC hiện dự báo cổ tức tiền mặt đạt 2.000 đồng/CP (lợi suất 3,7%) cho năm tài chính 2020.

VCSC hiện có khuyến nghị mua cho DHC với giá mục tiêu 66.800 đồng/CP, tương ứng tổng mức sinh lời dự phóng 26,2%, bao gồm lợi suất cổ tức 3,7%, dựa theo giá đóng cửa hôm nay.

VCSC: Khuyến nghị đối với cổ phiếu BVH

VCSC duy trì khuyến nghị MUA dành cho Tập đoàn Bảo Việt (BVH) và nâng giá mục tiêu 15,0% lên 68.400 đồng/CP. Mức tăng trong giá mục tiêu của VCSC chủ yếu đến từ mức tăng 18,6% trong dự phóng thu nhập ròng 2021 cũng như tác động tích cực từ việc cập nhật mô hình định giá đến cuối 2021 và việc giảm 1,2 điểm % trong dự phóng chi phí vốn của VCSC.

VCSC nâng thu nhập ròng 2020/2021/2022 thêm lần lượt 18,6%/18,6%/22,1% chủ yếu do (1) mức giảm trung bình 2,2% trong chi phí dự phòng toán học dựa trên kỳ vọng của VCSC về sự phục hồi của lợi suất trái phiếu Chính phủ (2) mức tăng trung bình 2,0% trong thu nhập tài chính ròng và (3) mức giảm trung bình lần lượt 5,9% và 2,6% trong tỷ lệ bồi thường ròng và chi phí hoạt động kinh doanh bảo hiểm. 3 khoản mục này phần nào bù đắp cho mức giảm trung bình 4,2% trong dự báo doanh thu phí bảo hiểm gộp (GWP) của VCSC.

Rủi ro tăng giá: Bất kỳ sự thay đổi nào trong luật lệ cho phép một mức trần cao hơn trong phương pháp tính lãi suất kỹ thuật để ước lượng chi phí dự phòng toán học có thể dẫn đến chi phí toán học dự phòng thấp hơn so với dự báo của VCSC.

Rủi ro giảm giá: Thời gian lợi suất trái phiếu duy trì ở mức thấp kéo dài có thể ảnh hưởng đáng kể đến định giá của VCSC.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU