Dừng lúc đóng cửa, chỉ số VN-Index giảm 68,31 điểm (giảm 4,95%) còn 1.310,92 điểm, bên cạnh đó chỉ số VN30 cũng sụt 77,93 điểm (giảm 5,4%) xuống 1.366,39 điểm. Độ rộng thị trường nghiêng về bên bán, toàn thị trường có 37 mã tăng/443 mã giảm, trong khi toàn bộ rổ VN30 giảm điểm và có hơn 1/2 số mã đóng cửa ở mức giá sàn. Nhóm midcap và smallcap cũng giảm lần lượt 5,85% và 5,38%.

Ảnh minh họa.

Các cổ phiếu lớn đã gây sức ép lên thị trường phiên này là: GAS (-6,95%), HPG (-6,96%), BID (-6,88%), VPB (-6,93%), TCB (-6,92%),… đã lấn át nỗ lực tăng giá ở các cổ phiếu khác như: BCM (+1,32%), BHN (+2,98%), SCR (+3,46%), LGC (+2,48%), FLC (+2,87%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 26/4/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

PHS: Khuyến nghị đối với cổ phiếu TCM

Theo PHS, năm 2022, CTCP Dệt may – Đầu tư – Thương mại Thành Công (TCM – sàn HOSE) đặt kế hoạch doanh thu đạt 4.182,9 tỷ đồng (tăng 18% so với năm trước), trong khi lợi nhuận sau thuế đạt 253.8 tỷ đồng (tăng trưởng 77%).

Ban lãnh đạo cho biết động lực tăng trưởng năm 2022 đến từ việc TCM có thể đa dạng hóa sản phẩm từ dệt kim đến dệt thoi, đa dạng hóa thị trường, phát triển thị trường EU và châu Á, cải tổ quy trình sản xuất, tái thiết kế quy trình kinh doanh đối với toàn bộ chuỗi giá trị để có thể sản xuất nhanh hơn, với chất lượng tốt hơn và chi phí thấp hơn thông qua sự hỗ trợ của E-land.

Trong năm nay, TCM sẽ tăng vốn điều lệ lên 820 tỷ đồng, thông qua chia cổ tức 15%. Thời gian thực hiện dự kiến vào tháng 6/2022.

Kết quả kinh doanh quý I/2022, TCM ghi nhận doanh thu đạt hơn 47 triệu USD, tăng 19% so với cùng kỳ năm trước và lãi sau thuế hơn 3 triệu USD, tăng 17%.

PHS tin rằng nhà máy Vĩnh Long 2 và sự cải tổ quy trình làm việc và sản xuất sẽ tạo sức bật cho kết quả kinh doanh năm 2022 của TCM, trong bối cảnh nhu cầu dệt may tích cực tại các thị trường lớn của TCM (Mỹ, Nhật, Hàn Quốc – đóng góp 63% doanh thu).

Qua đó, PHS duy trì ước tính doanh thu đạt 4.318 tỷ đồng (tăng 22,1% so với năm trước), và lợi nhuận sau thuế đạt 264 tỷ đồng (tăng trưởng 83,7%). Bằng phương pháp định giá DCF và EV/EBITDA, chúng tôi duy trì mức giá hợp lý dành cho cổ phiếu TCM 80.800 đồng/cổ phiếu (+2% so với giá hiện tại). Do đó đưa ra khuyến nghị Giữ cho cổ phiếu này.

Rủi ro: (1) Rủi ro về nguồn cung lao động; (2) Rủi ro lạm phát tăng cao ảnh hưởng đến tiêu dùng tại các thị trường xuất khẩu; (3) Rủi ro tỷ giá hối đoái; (4) Rủi ro cạnh tranh; (5) Rủi ro khoản phải thu; (6) Rủi ro nguồn nguyên liệu; (7) Rủi ro pha loãng.

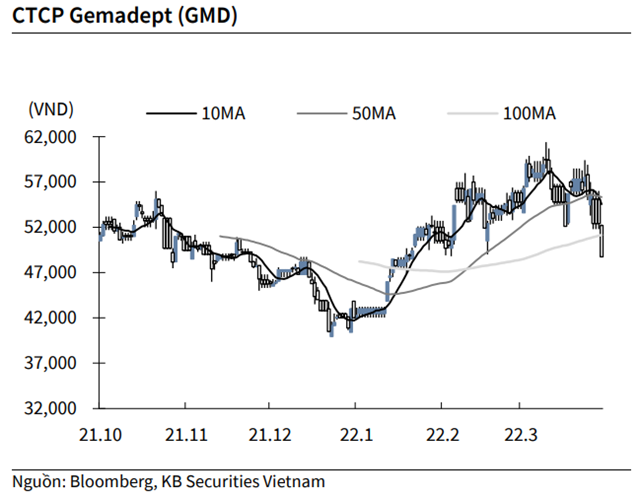

KBSV: Khuyến nghị đối với cổ phiếu GMD

Kết thúc phiên giao dịch ngày 25/4, cổ phiếu GMD giảm 6.97% xuống 48,750 VND/cổ phiếu.

CTCP Gemadept công bố báo cáo tài chính quý I với lợi nhuận sau thuế đạt 319.2 tỷ đồng tăng 86% và doanh thu thuần tăng 28% YoY, lên 879.9 tỷ đồng. Trong đó, doanh thu hoạt động khai thác cảng chiếm 83.6%, tương đương 735.8 tỷ đồng; còn lại đến từ hoạt động logistics, cho thuê văn phòng, …

Nguồn: KBSV

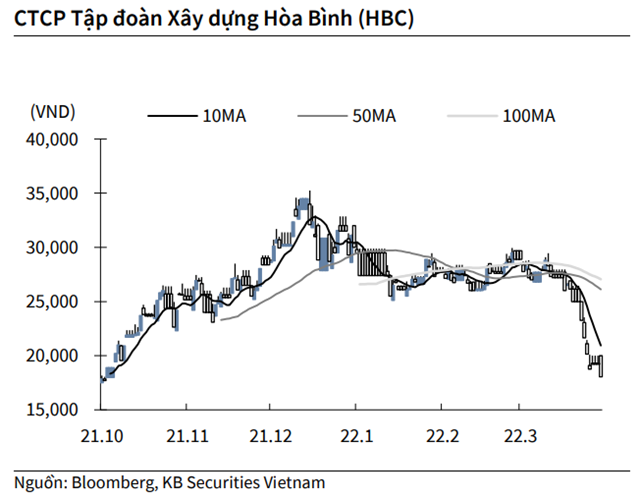

KBSV: Khuyến nghị đối với cổ phiếu HBC

Kết thúc phiên giao dịch ngày 25/4, cổ phiếu HBC giảm 5.99% xuống 18,050 VND/cổ phiếu.

Xây dựng Hòa Bình đặt mục tiêu 2022 với doanh thu 17,500 tỷ đồng, tăng 54% so với thực hiện năm trước, lợi nhuận hợp nhất 350 tỷ đồng, tăng 261% YoY. Cụ thể, giá trị trúng thầu dự kiến đạt 20,000 tỷ đồng, trong đó 15,000 tỷ đồng dân dụng và 5,000 tỷ đồng công nghiệp.

Quý 1/2022, HBC ước tính doanh thu khoảng 2,900 tỷ đồng, lợi nhuận khoảng 10 – 20 tỷ đồng.

Nguồn: KBSV

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU