Dừng lúc đóng cửa, chỉ số VN-Index giảm 1,95 điểm (-0,18%) xuống 1.097,54 điểm, trong đó chỉ số VN30 tăng 0,77 điểm (+0,07%) lên 1.059,16 điểm. Độ rộng thị trường nghiêng về bên mua, toàn thị trường có 228 mã tăng/212 mã giảm, ở rổ VN30 có 15 mã tăng, 15 mã giảm và 0 mã giữ tham chiếu. Bên cạnh đó nhóm midcap và nhóm smallcap lần lượt giảm 0,40% và 0,04%.

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 31/12 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu NHH

Theo BSC, NHH đang ở trong trạng thái tăng giá trở lại sau khi đã có giai đoạn giảm trung hạn từ tháng 9 đến gần cuối tháng 12. Thanh khoản giữ ở mức cao trong phiên hôm nay đã đẩy cổ phiếu đóng cửa ở mức trần.

Các chỉ báo xu hướng hiện đang ở trong trạng thái khả quan. Mặc dù chỉ báo RSI đã đi vào vùng quá mua nhưng đường EMA12 vừa cắt lên trên đường EMA26 nên cổ phiếu có thể duy trì được đà tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của NHH nằm tại khu vực xung quanh 53. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 60, cắt lỗ nếu ngưỡng 51.5 bị xuyên thủng.

Nguồn: BSC

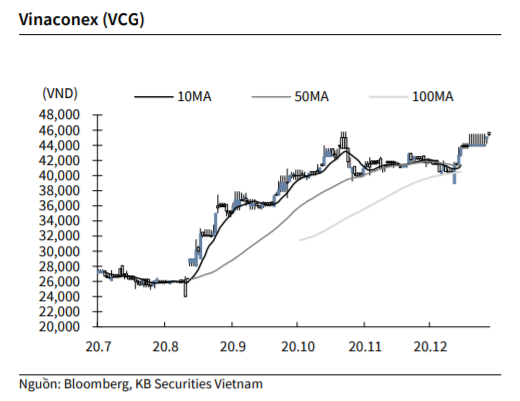

KBSV: Khuyến nghị đối với cổ phiếu VCG

Kết thúc phiên giao dịch ngày 30/12, cổ phiếu VCG tăng 0.7% lên 45,400 VNĐ/cp.

VCG thông báo quyết định HĐQT trả cổ tức 2019 tỷ lệ 6% và tạm ứng cổ tức năm 2020 tỷ lệ 6%, tổng cộng 12% (mỗi cổ phiếu nhận 1,200 VNĐ) tương đương 482 tỷ đồng, ngày đăng ký cuối cùng là 12/1/2021 và ngày thực hiện chi trả 11/2/2021.

VCG dự kiến lợi nhuận sau thuế đạt gần 1,500 tỷ đồng, vượt 82% kế hoạch; doanh thu hợp nhất năm 2020 đạt 9,600 tỷ đồng,.

Nguồn: KBSV

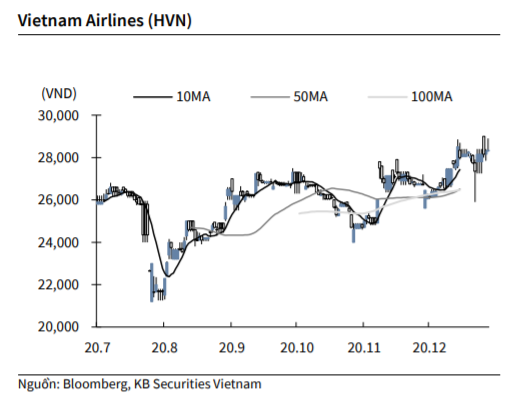

KBSV: Khuyến nghị đối với cổ phiếu HVN

Kết thúc phiên giao dịch ngày 30/12, cổ phiếu HVN tăng 0.2% lên 28,350 VNĐ/cp.

Ban lãnh đạo HVN cho biết đến cuối tháng 12, lỗ hợp nhất dự kiến cả năm 14,445 tỷ đồng, ít hơn khoảng 2,420 tỷ đồng so với kế hoạch; và doanh thu hợp nhất của hãng ước đạt hơn 42,500 tỷ đồng,.

Trước đó Quốc hội đã nhất trí cho phép Vietnam Airlines được vay tái cấp vốn với lãi suất 0%, tối đa 4,000 tỷ đồng, phần chênh lệch giữa lãi suất ưu đãi, lãi suất tái cấp vốn với lãi suất vay ngắn hạn thấp nhất trên thị trường có thể được vốn hóa để các cổ đông tăng vốn tại HVN theo giá phát hành bằng mệnh giá.

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu CTD

MBS khuyến nghị MUA đối với cổ phiếu CTD với giá mục tiêu 100.100 đồng trên cơ sở: (i) là DN có tốc độ tăng trưởng cao và bền vững cùng với sức khỏe tài chính lành mạnh so với bình quân ngành, (ii) thị trường bất động sản duy trì tăng trưởng khả quan trước tình hình vĩ mô thuận lợi, (iii) Bất đồng trong nội bộ đội ngũ lãnh đạo được giải quyết giúp quản trị DN dần ổn định giúp quản trị dòng tiền được cải thiện.

Thị trường bất động sản duy trì tăng trưởng khả quan trong bối cảnh tình hình vĩ mô thuận lợi khi (i) dịch bệnh được kiểm soát tốt, (ii) chính sách đẩy mạnh đầu tư công & cơ sở hạ tầng thúc đẩy tốc độ đô thị hóa, (iii) hỗ trợ quá trình phê duyệt dự án theo Nghị định 163/NĐCPP, theo đó các dự án được chấp thuận đầu tư theo Luật đầu tư 2014 hoặc/và Luật nhà ở 2014 sẽ không cần phải xin chấp thuận đầu tư theo Nghị định 13/2013/NĐ-CP.

Quản trị doanh nghiệp dần ổn định sau những bất đồng trong nội bộ đội ngũ lãnh đạo. Câu chuyện xung đột lợi ích tại CTD đã kết thúc với với việc Cựu Chủ tịch HĐQT cùng một số thành viên BLĐ cấp cao rời khỏi DN, thay vào đó là đội ngũ HĐQT mới với đại diện đến từ Kusto Việt Nam và The8th PTE, vốn là 2 cổ đông lớn của CTD (sở hữu tương ứng 17,55% và 10,42% cổ phần CTD).

Sau giai đoạn kinh doanh khó khăn trong năm 2019 do những vướng mắc về quản trị doanh nghiệp, MBS hy vọng rằng trong giai đoạn sắp tới, khi đội ngũ lãnh đạo mới tiếp quản, DN sẽ dần hồi phục mặc dù việc mở rộng giá trị hợp đồng mới có thể sẽ gặp khó khăn trong giai đoạn đầu.

Tốc độ tăng trưởng cao và bền vững so với các DN trong ngành. Trong giai đoạn 2015-2019, CTD chứng kiến tốc độ tăng trưởng doanh thu bình quân năm khoảng 25% và lãi ròng 17%. ROE mặc dù giảm trong năm 2019 do những bẩt ổn về quản trị doanh nghiệp nhưng vẫn ở mức khá và cao hơn các DN trong ngành (HBC, VC1, VCC…).

Sức khỏe tài chính lành mạnh song hành với sự cải thiện về dòng tiền. CTD là DN xây dựng có tiềm lực tài chính mạnh và tự chủ cao về vốn. DN không phát sinh nợ vay trong nhiều năm. MBS cũng nhận thấy khả năng quản lý dòng tiền của DN đang chứng kiến tốt dần lên trong thời gian gần đây với mức thâm hụt giảm dần so với giai đoạn 2018-2019.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU