Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 14/01/2021 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Ảnh minh họa

BSC: Khuyến nghị đối với cổ phiếu HVN

Theo BSC, HVN đang nhịp điều chỉnh ngắn hạn sau khi tạo đỉnh tại ngưỡng giá 32.5. Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên trong các phiên giao dich gần nhất, cho thấy cổ phiếu vẫn đang hấp dẫn dòng tiền thị trường.

Chỉ báo RSI đang phản ánh nhịp điều chỉnh ngắn hạn. Đường giá cổ phiếu vẫn nằm trên dải mây ichimoku, phản ánh xu hướng tăng giá trung hạn.

Như vậy, nhà đầu có thể mở vị khi cổ phiếu điều chỉnh về ngưỡng giá 30.0-31.0 và cân nhắc chốt lãi khi cổ phiếu tiệm cận vùng giá 36.0, cắt lỗ nếu mất ngưỡng hỗ trợ ngắn hạn 28.0.

Nguồn: BSC

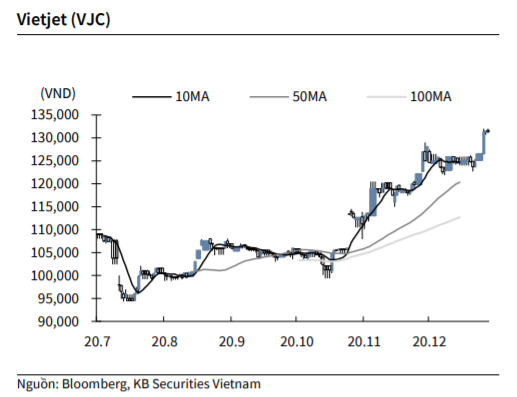

KBSV: Khuyến nghị đối với cổ phiếu VJC

Kết thúc phiên giao dịch ngày 13/1, cổ phiếu VJC giảm -0.2% xuống 131,300 VNĐ/cp.

VJC công bố kết thúc đợt phát hành trái phiếu doanh nghiệp trung dài hạn bắt đầu triển khai từ đầu tháng 12/2020, với tổng giá trị huy động thành công là 650 tỷ đồng.

Trước đó, VJC cũng đã phát hành 6,5 triệu trái phiếu ra công chúng với tổng số vốn huy động tương đương 650 tỷ đồng.

Nguồn: KBSV

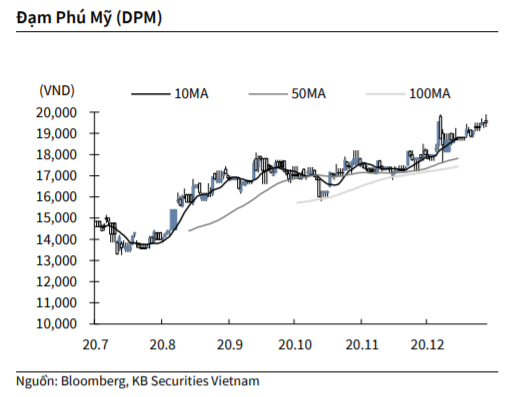

KBSV: Khuyến nghị đối với cổ phiếu DPM

Kết thúc phiên giao dịch ngày 13/1, cổ phiếu DPM đi ngang đóng cửa ở 19,500 VNĐ/cp.

DPM thông báo chốt danh sách cổ đông tạm ứng cổ tức đợt 1 năm 2020 bằng tiền mặt với tỷ lệ 7%, ngày đăng ký cuối cùng vào 26/1 và thời gian thanh toán dự kiến từ ngày 19/2, nguồn được lấy từ lợi nhuận sau thuế chưa phân phối năm 2020.

Năm 2021, Đạm Phú Mỹ đặt mục tiêu kinh doanh với lợi nhuận sau thuế 365 tỷ đồng (-16% YoY), doanh thu là 8,331 tỷ đồng (-10% YoY), tỷ lệ cổ tức dự kiến 10%.

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu PVS

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) công bố kết quả kinh doanh sơ bộ năm 2020 với doanh thu đạt 18 nghìn tỷ đồng (tăng 6,1% so với năm trước) và lợi nhuận trước thuế đạt 1 nghìn tỷ đồng (giảm 9,4%).

Trong quý IV/2020, doanh thu và lợi nhuận trước thuế của PVS lần lượt giảm 3,7% và 55,8% so với cùng kỳ năm trước. Lợi nhuận trước thuế năm 2020 giảm do khoản chi phí dự phòng bất thường cho kho dầu nổi (FSO/FPSO) MV12 và Lam Sơn trong 6 tháng cuối năm 2020.

Tuy nhiên, doanh thu và lợi nhuận trước thuế sơ bộ năm 2020 đã vượt dự báo cả năm tương ứng của chúng tôi là 9,1% và 6,4%, VCSC cho rằng nguyên nhân đến từ lợi nhuận cao hơn dự kiến của dự án Sao Vàng - Đại Nguyệt.

Công ty cũng công bố kế hoạch 2021 với doanh thu là 10 nghìn tỷ đồng (giảm 44,4% so với năm trước) và lợi nhuận trước thuế sơ bộ là 700 tỷ đồng (giảm 30,0%). Các mục tiêu năm 2021 này lần lượt thấp hơn 33,3% và 12,5% so với con số mục tiêu năm 2020 tương ứng của công ty khi PVS dự kiến khối lượng công việc ít hơn cho mảng cơ khí trong năm 2021.

Dự báo lợi nhuận trước thuế năm 2021 của PVS thấp hơn 27,5% so với dự báo của VCSC; tuy nhiên, VCSC lưu ý rằng PVS thường thận trọng trong việc đưa ra kế hoạch khi lợi nhuận trước thuế thực tế đã cao hơn 20%-60% so với con số kế hoạch trong 5 năm qua.

Do đó, VCSC hiện đang có khuyến nghị khả quan dành cho cổ phiếu PVS.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU