Dừng lúc đóng cửa, chỉ số VN-Index giảm 60,94 điểm (-5,11%) xuống 1.131 điểm, trong đó chỉ số VN30 giảm 66,02 điểm (-5,63%) còn 1.107,32 điểm. Độ rộng thị trường nghiêng về bên bán, toàn thị trường có 44 mã tăng/437 mã giảm, ở rổ VN30 có 30 mã giảm. Bên cạnh đó nhóm midcap và smallcap với mức giảm lần lượt 4,38% và 4,62%.

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 20/01/2021 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu VRC

Theo BSC, VRC vẫn đang ở trong trạng thái tăng giá trung hạn từ cuối tháng 11 cho đến nay. Thanh khoản cổ phiếu trong những phiên gần đây đang có chiều hướng tăng dần.

Các chỉ báo xu hướng hiện đang ở trong trạng thái khả quan. Mặc dù chỉ báo động lượng RSI đang ở trong vùng quá mua nhưng đường MACD vừa cắt lên trên đường tín hiệu nên cổ phiếu có thể duy trì được đà tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của VRC nằm tại khu vực xung quanh 10.5. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 13.4, cắt lỗ nếu ngưỡng 8.9 bị xuyên thủng.

Nguồn: BSC

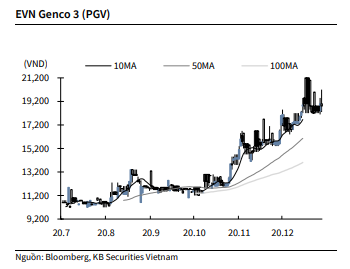

KBSV: Khuyến nghị đối với cổ phiếu PGV

Kết thúc phiên giao dịch ngày 19/1, cổ phiếu PGV tăng 0.5% lên 18,800 VNĐ/cổ phiếu.

PGV vừa công bố lãi trước thuế 2020 đạt 2,244 tỷ (+152% yoy) và doanh thu 38,664 tỷ (-6.5% yoy). Sản lượng điện sản xuất cả năm của công ty mẹ đạt 31,102 triệu kWh (-3% yoy và thực hiện 95,36% kế hoạch năm).

Sản lượng điện theo cơ cấu nguồn điện của công ty cũng có sự thay đổi. Cụ thể, sản lượng điện từ thủy điện và điện mặt trời lần lượt đạt mức tăng 10,2% và 110%, nhiệt điện than cũng tăng nhẹ 2,54% trong khi nhiệt điện khí giảm 13% so với năm trước.

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu MBB

MBS duy trì khuyến nghị NẮM GIỮ với giá mục tiêu 27.500 đồng dựa trên kết hợp 2 phương pháp so sánh P/B và chiết khấu lợi nhuận thặng dư RI, với mức P/B dự kiến là 1,4x.

MBS đánh giá cao MBB với cơ cấu nguồn thu đa dạng cho phép ngân hàng chống chịu tốt với tác động của dịch bệnh, lợi nhuận dự kiến sẽ phục hồi khi nền kinh tế nội địa mở cửa trở lại và xuất khẩu tăng mạnh. LNTT của MBB năm 2021 dự kiến sẽ tăng 20% n/n.

LNTT 2020 ước tăng 6,5% n/n. Tại Hội nghị Tổng kết hoạt động năm 2020 và triển khai nhiệm vụ năm 2021 của MBB, Ngân hàng cho biết tổng tài sản đến cuối năm 2020 tăng 19,6% n/n, nằm trong nhóm các NH TMCP có tổng tài sản lớn nhất. Lợi nhuận trước thuế ước đạt 10.688 tỷ đồng, tăng nhẹ 6,5% so với kết quả thực hiện năm 2019, trong đó NH mẹ tăng 4,4% n/n. ROE đạt 18,66%.

Mảng dịch vụ được MBB đẩy mạnh trong năm 2020, đóng góp 2.312 tỷ đồng vào tổng doanh thu toàn Ngân hàng, tăng 11,5% n/n. Ngân hàng số thu hút gần 2 triệu người dung mới, đạt 90 triệu giao dịch, cao gấp 3 lần năm 2019. Bên cạnh đó, MBB cũng triển khai thành công định danh khách hàng trực tuyến eKYC bằng video qua gương mặt và giọng nói, thu hút them lượng khách hàng mới cho NH này.

Tăng trưởng tín dụng của NH mẹ chứng kiến tăng 23% n/n, đạt tương ứng hơn 307 nghìn tỷ đồng, trong đó tập trung vào khách hàng cá nhân và khách hàng doanh nghiệp.

Chi phí hoạt động được tiết giảm đáng kể với chi phí hoạt động trên doanh thu thuần CIR giảm từ 36,6% xuống còn 34,5%. Trong khi đó, doanh thu thuần vẫn duy trì tốc độ tăng trưởng khá với 14%.

Tỷ lệ nợ xấu được kiểm soát khá tốt với NPL hợp nhất đạt 1,09%, giảm so với mức 1,16% của năm 2019. Riêng NH mẹ NPL giảm từ 0,98% xuống còn 0,92%. NH tăng tỷ lệ dự phòng bao nợ xấu LLR từ 116% cuối Q3 2019 lên 160%, trở thành NH có tỷ lệ LLR cao thứ 2 trong hệ thống chỉ sau VCB.

Đặt mục tiêu LNTT 2021 tăng 25-30% n/n. MBB đặt kế hoạch duy trì top 5 Ngân hàng kinh doanh tốt nhất, phấn đấu top 3 về chất lượng và hiệu quả và dẫn đầu về số hóa. Ngân hàng đặt mục tiêu LNTT tăng 25- 30% n/n, đạt tương ứng ~14.600 tỷ đồng, tổng tài sản tăng 15% lên 545 nghìn tỷ đồng, và tỷ lệ nợ xấu hợp nhất dưới 1,3%.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU