Dừng lúc đóng cửa phiên cuối tuần trước, chỉ số VN-Index tăng 4,25 điểm (+0,42%) lên 1.010,22 điểm, trong đó chỉ số VN30 tăng 6,95 điểm (+0,72%) lên 971,11 điểm. Độ rộng thị trường nghiêng về bên mua, toàn thị trường có 251 mã tăng/167 mã giảm, ở rổ VN30 có 15 mã tăng, 12 mã giảm và 03 mã giữ tham chiếu. Bên cạnh đó, nhóm Midcap và nhóm Smallcap lần lượt tăng 0,95% và 0,73%.

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 30/11 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu POW

Theo BSC, POW đang nằm trong xu hướng tăng giá sau khi hình thành mô hình 2 đấy từ ngưỡng giá 9.0 và 9.5.

Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu. Chỉ báo MACD và chỉ báo RSI đều đang ủng hộ nhịp hồi phục. Đường giá cổ phiếu cũng đã vượt lên dải mây Ichimoku, phản ánh xu hướng tăng giá trung hạn.

Như vậy, nhà đầu có thể mở vị thế cổ phiếu quanh vùng giá 10.0-10.5 và cân nhắc chốt lãi khi cổ phiếu trở về vùng giá 12.0, cắt lỗ nếu mất ngưỡng hỗ trợ 9.5.

Nguồn: BSC

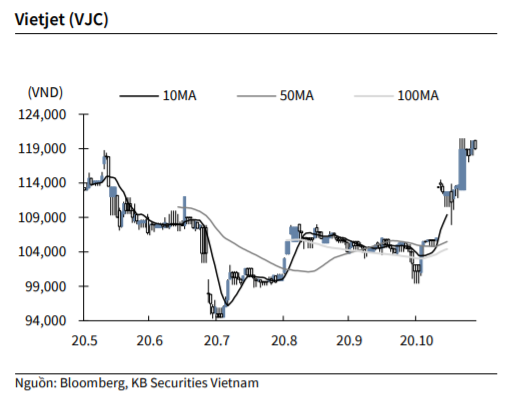

KBSV: Khuyến nghị đối với cổ phiếu VJC

Kết thúc phiên giao dịch ngày 27/11, cổ phiếu VJC giảm -0.9% xuống 119,000 VNĐ/cổ phiếu.

Ban lãnh đạo VJC mới đây đề xuất tới Bộ Giao thông vận tải và các đơn vị liên quan kiến nghị tới Chính phủ xem xét hỗ trợ nguồn tái cấp vốn cho các ngân hàng thương mại hỗ trợ hãng vay 4,000 tỷ đồng với lãi suất ưu đãi trong thời hạn 3-5 năm.

Bên cạnh đó, VJC kiến nghị Chính phủ xem xét bổ sung quy định giảm 3% lãi suất cho vay trực tiếp, gián tiếp đối với các doanh nghiệp hàng không trong giai đoạn dịch bệnh Covid19, đồng thời giảm thuế bảo vệ môi trường xuống mức 1.000 đồng/lít và kéo dài thời gian áp dụng đến hết năm 2021.

Nguồn: KBSV

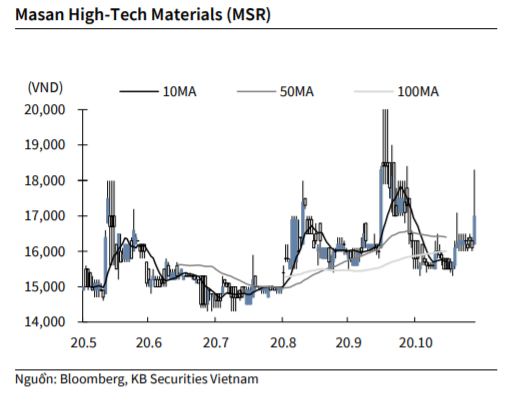

KBSV: Khuyến nghị đối với cổ phiếu MSR

Kết thúc phiên giao dịch ngày 27/11, cổ phiếu MSR tăng 4.9% lên 17,000 VNĐ/cổ phiếu.

MSR (công ty thành viên của Tập đoàn MSN) vừa công bố đã hoàn tất thỏa thuận thiết lập liên minh chiến lược với Mitsubishi Materials Corporation (MMC) với mục tiêu phát triển nền tảng vật liệu vonfram công nghệ cao. Theo đó, MMC đã mua 110 triệu cổ phần phổ thông phát hành mới của MSR theo phương thức chào bán riêng lẻ với tổng giá trị tiền mặt là 90 triệu USD.

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu SCS

SCS công bố tạm ứng đợt cổ tức tiền mặt đầu tiên của năm tài chính 2020 ở mức 3.000 đồng/CP, tương ứng lợi suất cổ tức 2,4%

CTCP Dịch vụ Hàng hóa Sài Gòn (SCS) công bố tạm ứng đợt cổ tức tiền mặt đầu tiên của năm tài chính 2020 ở mức 3.000 đồng/CP, tương ứng lợi suất cổ tức 2,4%. Ngày chốt danh sách là ngày 15/12/2020 và ngày thanh toán là ngày 30/12/2020.

Đợt cổ tức tiền mặt 3.000 đồng/CP tương ứng 43% dự báo cổ tức tiền mặt của chúng tôi cho cả năm 2020. VCSC lưu ý rằng tại ĐHCĐ năm 2020, cổ đông đã thông qua thanh toán cổ tức năm 2020 ở mức 36% mệnh giá và ủy quyền cho HĐQT quyết định tỷ trọng giữa cổ tức tiền mặt và cổ tức cổ phiếu. Khi SCS chia mức cổ tức tiền mặt cao hơn mức phê duyệt trong giai đoạn 2018-2019, VCSC giả định rằng SCS sẽ thanh toán cổ tức tiền mặt ở mức 7.000 đồng/CP cho năm 2020, tương ứng lợi suất cổ tức 5,6%.

VCSC hiện có khuyến nghị MUA cho SCS với giá mục tiêu 152.000 đồng/CP, tương ứng tổng mức sinh lời dự phóng 26,9%, bao gồm lợi suất cổ tức 5,6%.

VCSC: Khuyến nghị đối với cổ phiếu NKG

VCSC tăng giá mục tiêu cho CTCP Thép Nam Kim (NKG) thêm 32% lên 10.000 đồng/CP nhưng hạ khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG còn KÉM KHẢ QUAN khi giá cổ phiếu của NKG đã tăng 76% trong vòng 3 tháng qua.

VCSC tăng giá mục tiêu do mức tăng trung bình 20% trong dự báo LNST sau lợi ích CĐTS giai đoạn 2020-2024 của VCSC, nhờ doanh số và biên lợi nhuận gộp phục hồi, giả định tỷ lệ WACC thấp hơn và P/E mục tiêu cao hơn.

VCSC tăng dự báo LNST sau lợi ích CĐTS năm 2020 thêm 61% đạt 209 tỷ đồng (+341% YoY) khi KQKD quý 3/2020 cao hơn kỳ vọng của VCSC. KQKD quý 3/2020 mạnh mẽ đến từ sản lượng bán phục hồi và biên lợi nhuận gộp gia tăng mạnh mẽ nhờ giá thép cuộn cán nóng (HRC) phục hồi.

VCSC dự báo LNST sau lợi ích CĐTS năm 2021 đạt 183 tỷ đồng (-12% so với năm 2020). VCSC cho rằng biên lợi nhuận gộp của NKG sẽ giảm còn 6,4% trong năm 2021 (so với mức 6,7% trong năm 2020) khi 1) VCSC cho rằng giá HRC sẽ giảm từ mức cao vào cuối năm 2020, và 2) VCSC duy trì quan điểm thận trọng cho các cơ hội tiềm năng trong năm 2021 để các công ty tôn mạ ghi nhận tăng trưởng biên lợi nhuận mạnh mẽ, đạt mức tương tự trong năm 2020 nhờ biến động giá HRC.

VCSC duy trì quan điểm cho rằng chi phí lãi vay của NKG sẽ vẫn ảnh hưởng đến lợi nhuận của công ty trong giai đoạn dự báo. VCSC dự báo tốc độ tăng trưởng kép (CAGR) LNST sau lợi ích CĐTS giai đoạn 2020-2025 đạt 3%, thấp hơn dự báo của VCSC cho rằng CAGR lợi nhuận từ HĐKD giai đoạn 2020-2025 ở mức 5%.

Giá cổ phiếu của NKG đã phục hồi 76% trong 3 tháng qua nhờ KQKD tích cực cùng với kỳ vọng cho rằng giá HRC gia tăng sẽ tiếp tục dẫn dắt tăng trưởng lợi nhuận trong năm 2021, theo quan điểm của VCSC. Do đó, VCSC cho rằng NKG hiện có định giá phù hợp với P/E dự phóng năm 2021 là 11,8 lần.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU