Kết thúc năm 2020, chỉ số VN-Index tăng +142,88 điểm – tương đương +14,87%, đóng cửa ở mức 1103,87 điểm. Chỉ số có 301 mã tăng và 96 mã giảm. Trên sàn HNX, trong năm 2020, chỉ số HNX-Index tăng +100,61 điểm – tương đương +98,15%, lên 203,12 điểm. Chỉ số tăng điểm có 234 mã tăng và 122 mã giảm.

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 04/01/2021 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu ANV

Theo BSC, ANV đang nằm trong xu hướng tăng giá trung hạn mạnh mẽ. Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD và chỉ báo RSI đều ủng hộ xu hướng tăng giá hiện tại. Đường giá cổ phiếu cũng đã vượt lên dải mây Ichimoku, phản ánh xu hướng tăng giá trung hạn.

Như vậy, nhà đầu có thể mở vị thế cổ phiếu quanh ngưỡng giá 24.5 và cân nhắc chốt lãi khi cổ phiếu trở về ngưỡng giá 29.0, cắt lỗ nếu mất ngưỡng hỗ trợ ngắn hạn 22.0. .

Nguồn: BSC

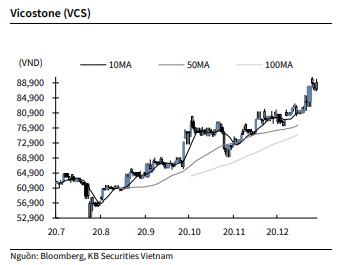

KBSV: Khuyến nghị đối với cổ phiếu VCS

Kết thúc phiên giao dịch ngày 31/12, cổ phiếu VCS giảm -0.9% xuống 87,200 VNĐ/cp.

VCS công bố kết quả hoạt động kinh doanh ước tính Quý 4/2020 với lợi nhuận ước đạt 439 tỷ đồng (+12.7% YoY) và doanh thu 1,647 tỷ đồng (+5.3% YoY). Năm 2020 ghi nhận hiệu quả ấn tượng trong chiến lược nội địa hóa nguồn nguyên liệu Cristobalite khi nhà máy Phenikaa Huế đã đáp ứng toàn bộ nhu cầu về nguyên liệu Cristobalite chất lượng cao thay thế phần lớn quartz tự nhiên.

Nguồn: KBSV

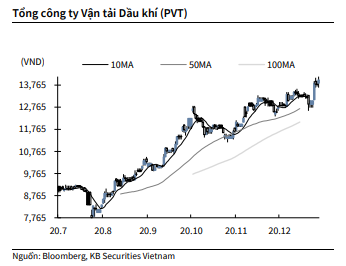

KBSV: Khuyến nghị đối với cổ phiếu PVT

Kết thúc phiên giao dịch ngày 31/12, cổ phiếu PVT tăng 1.4% lên 14,000 VNĐ/cp.

PVT cho biết quý 4/2020 lợi nhuận trước thuế ước đạt 344 tỷ đồng (+18% yoy), doanh thu 2,000 tỷ đồng (+5% yoy). Theo đó cả năm 2020 lợi nhuận trước thuế đạt 935 tỷ đồng (-7% yoy), vượt 70% kế hoạch năm; và doanh thu 7,250 tỷ đồng (- 6% yoy), vượt 17% kế hoạch năm. Trong năm 2020, ngoài thị trường truyền thống trong nước PVTrans đã tiếp tục tập trung mở rộng khai thác ở thị trường quốc tế với 80% đội tàu đang hoạt động ở nước ngoài.

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu DCM

CTCP Phân bón Dầu khí Cà Mau (DCM) công bố kế hoạch năm 2021 với doanh thu đạt 7,8 nghìn tỷ đồng và LNST sau lợi ích CĐTS đạt 197 tỷ đồng, cao hơn 3,6% và thấp hơn 66,7% so với dự báo năm 2020 tương ứng của VCSC. Tuy nhiên, LNST sau lợi ích CĐTS mục tiêu năm 2021 cao hơn 4 lần so với kế hoạch năm 2020 mà công ty đã đề ra vào đầu năm.

Trong khi đó, DCM đặt mục tiêu cổ tức tiền mặt năm 2021 là 500 đồng/cổ phiếu (lợi suất 3,6%) so với dự báo của VCSC là 800 đồng/cổ phiếu (lợi suất 5,7%), dựa trên mục tiêu lợi nhuận nói trên.

Mục tiêu LNST sau lợi ích CĐTS năm 2021 của DCM thấp hơn 52% so với dự báo của VCSC, mà VCSC cho rằng do công ty thận trọng trong việc đặt mục tiêu. VCSC lưu ý rằng LNST sau lợi ích CĐTS thực tế năm 2019 và sơ bộ năm 2020 cao hơn 1,8 lần và 11,4 lần so với các mục tiêu tương ứng của công ty.

VCSC nhận thấy thay đổi không đáng kể đối với dự báo hiện tại của VCSC. VCSC hiện có khuyến nghị MUA đối với DCM với giá mục tiêu 14.400 đồng/cổ phiếu (tổng mức sinh lời dự phóng 8,6%, bao gồm lợi suất cổ tức 5,7%). DCM đang giao dịch ở mức EV/EBITDA năm 2021 là 3,0 lần.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU