Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 25/01/2021 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Ảnh minh họa

BSC: Khuyến nghị đối với cổ phiếu CSM

Theo BSC, CSM đang ở trong trạng thái tiếp tục tăng giá sau khi có nhịp tích lũy ngắn hạn trong khu vực 18-18.5. Thanh khoản tăng cao trong phiên hôm nay đã đẩy giá cổ phiếu đóng cửa ở mức trần.

Các chỉ báo xu hướng hiện đang ở trong trạng thái khả quan. Mặc dù chỉ báo động lượng RSI vừa đi vào vùng quá mua nhưng đường MACD vừa cắt lên trên đường tín hiệu nên cổ phiếu có thể duy trì đà tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của CSM nằm tại khu vực xung quanh 19. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 21.6, cắt lỗ nếu ngưỡng 17.5 bị xuyên thủng.

Nguồn: BSC

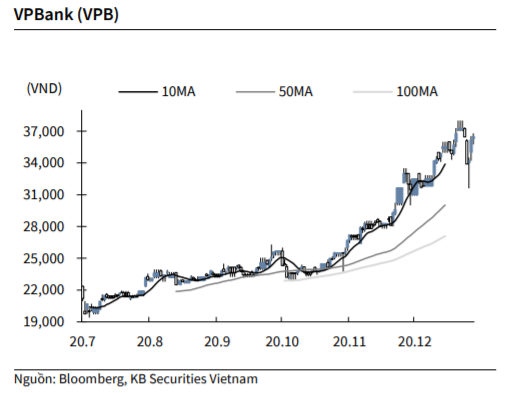

KBSV: Khuyến nghị đối với cổ phiếu VPB

Kết thúc phiên giao dịch ngày 22/1, cổ phiếu VPB tăng 0.8% lên 36,500 VNĐ/cổ phiếu.

VPB công bố kết quả kinh doanh quý 4/2020 với lợi nhuận sau thuế đạt 2,897 tỷ đồng (+16% YoY). Theo đó, lũy kế năm 2020, VPBank ghi nhận lợi nhuận đạt 10,413 tỷ đồng (+26% YoY), tăng trưởng tín dụng ở mức 13% Ytd, nợ xấu ở mức 9,922 tỷ đồng (+23% YoY), tương đương 3.4% dư nợ.

Nguồn: KBSV

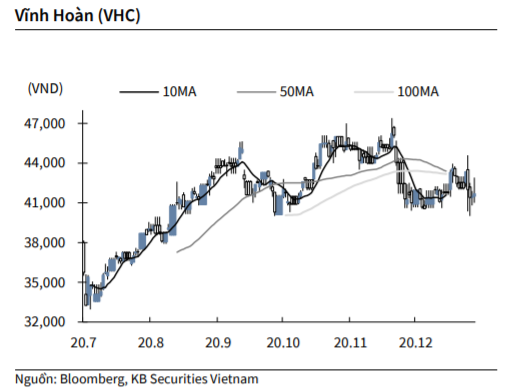

KBSV: Khuyến nghị đối với cổ phiếu VHC

Kết thúc phiên giao dịch ngày 22/1, cổ phiếu VHC tăng 0.5% lên 41,700 VNĐ/cổ phiếu.

VHC công bố kết quả kinh doanh quý 4/2020 ghi nhận lợi nhuận đạt 153 tỷ đồng (-23% YoY), doanh thu 1,944 tỷ đồng (- 11% YoY).

Ban lãnh đạo cho biết doanh nghiệp gần hoàn tất mua cổ phần Công ty cổ phần Xuất nhập khẩu Sa Giang thông qua mua lại toàn bộ 3.56 triệu cổ phiếu SGC theo phương thức giao dịch ngoài hệ thống từ SCIC.

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu MCM (công ty con gián tiếp của VNM)

Sữa Mộc Châu (MCM) đã công bố kết quả kinh doanh năm 2020, trong đó doanh thu thuần đạt 2,8 nghìn tỷ đồng (tăng 10% so với năm trước) và lợi nhuận sau thuế đạt 281 tỷ đồng (+70% YoY).

Biên lợi nhuận sau thuế tăng 3,4 điểm phần trăm so với cùng kỳ lên 9,9% nhờ những cải thiện trong hoạt động kinh doanh đến từ hỗ trợ của VNM, như thu mua nguyên liệu chung, điều chỉnh giá bán, đàm phán lại các điều khoản thương mại với các nhà phân phối và nhà cung cấp và tối ưu hóa chi phí.

Doanh thu/lợi nhuận sau thuế năm 2020 của MCM hoàn thành 102%/94% dự báo của chúng tôi – lợi nhuận sau thuế thấp hơn dự phóng do biên lợi nhuận gộp thấp hơn và chi phí vận hành cao hơn.

Tuy nhiên, do MCM chỉ đóng góp 3% tổng lợi nhuận từ HĐKD của VNM trong giai đoạn 2021-2023 (theo dự phóng của VCSC), VCSC nhận thấy không có thay đổi đáng kể đối với triển vọng của VNM chỉ từ kết quả kinh doanh của MCM.

VCSC hiện đang có khuyến nghị phù hợp thị trường cho VNM với giá mục tiêu 112.200 đồng/cổ phiếu, tương ứng tổng mức sinh lời dự phóng 6,9%, bao gồm lợi suất cổ tức 3,7%, dựa theo giá cổ phiếu đóng cửa phiên hôm nay.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU